La crisis fiscal no es solamente de Colombia. En el mundo entero los saldos de la deuda pública con respecto al PIB continúan aumentando. Los datos son alarmantes. El mal es generalizado. Basta mencionar algunas economías industrializadas. En Japón, el saldo de la deuda pública como proporción del PIB es de 235%. En Estados Unidos la situación es grave, 125%, aunque no tan dramática. En la literatura internacional se suele mencionar a Alemania, como un ejemplo de responsabilidad fiscal, pero allí la relación tampoco es baja, es de 64%. En Colombia oscila alrededor del 60%. El desbalance fiscal es un mal de todos los países. Y las soluciones no se pueden continuar buscando al interior de cada uno. Se requiere un orden financiero internacional diferente.

Lupa a los más ricos

Desde varios ángulos se ha insistido en llegar a acuerdos globales. Y todos coinciden en que la tributación a nivel mundial está favoreciendo a los súper súper superricos. Esta categoría es relevante porque se debe analizar lo que sucede con el ingreso de las élites. Es necesario conocer lo que sucede con el uno por 100.000, o el uno por millón. Estas clasificaciones son pertinentes.

Algunas aclaraciones son convenientes. El decil es:

La división por deciles, que es la más usada por el Dane, esconde las diferencias de ingreso. En las estadísticas colombianas, en el decil 10, el más rico, se encuentran juntos o al mismo nivel Luis Carlos Sarmiento y una pareja de profesores universitarios que se ganan entre los dos $12 millones mes.

Obviamente, una categoría tan agregada como el decil no permite ver las grandes diferencias que se presentan en su interior. Los deciles agrupan demasiado y no permiten captar lo que sucede al interior de cada grupo. El decil impide ver la brecha entre los ingresos medios y altos con respecto a las fortunas de los súper ricos y los súper superricos. Por esta razón es importante pasar al centil.

y, todavía más, examinar lo que sucede con el uno por mil,

Estas formas más detalladas de la distribución son convenientes porque a medida que la información se va concretando en los niveles superiores de la distribución, las diferencias de ingreso son significativas.

Los superrricos y súper superricos cada vez pagan menos impuestos. Diversos estudios así lo muestran**. Desde finales de los años 80 se observa una caída sistemática de la tributación de las personas de mayor ingreso. En países como Alemania, Inglaterra y Estados Unidos, la tarifa marginal en el último rango de ingresos oscilaba entre el 80-90%. Ahora bajó al 45%. Como los impuestos caen, pero el gasto no puede bajar, los desbalances fiscales se acentúan.

Bajas tasas efectivas de tributación

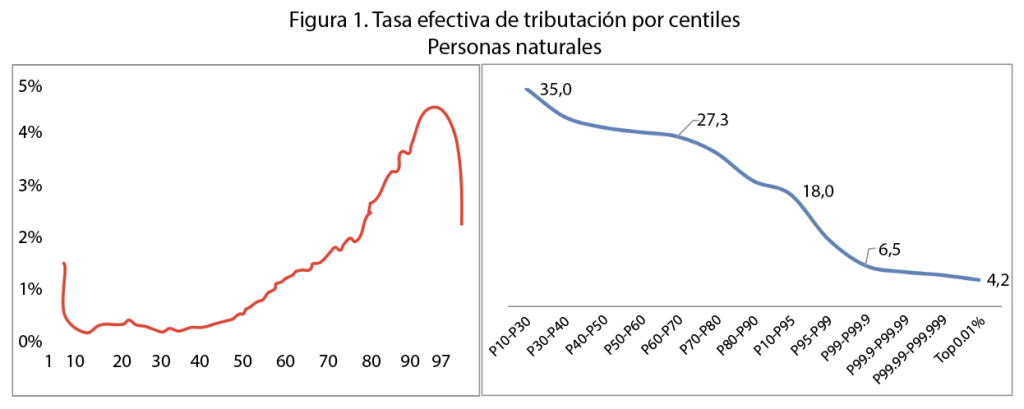

Existe una diferencia notable entre las tarifas nominales y efectivas de tributación. La nominal puede estar en el 35%, pero en realidad se paga mucho menos. Las numerosas exenciones y deducciones terminan favoreciendo a quienes tienen más recursos. Las tasas efectivas de los grandes ricos son muy bajas. Esta es una constatación internacional. La comparación entre Brasil y Colombia muestra que la tarifa se va reduciendo a medida que aumenta la riqueza. (Ver figura 1. Tasa efectiva de tributación por cenitles. Personas naturales)

En Colombia, hasta el percentil 70 la tasa es inferior al 5%. En el último percentil, el más rico, es de 2,4%. Mientras tanto, la clase media tiene tarifas efectivas que están alrededor del 30%

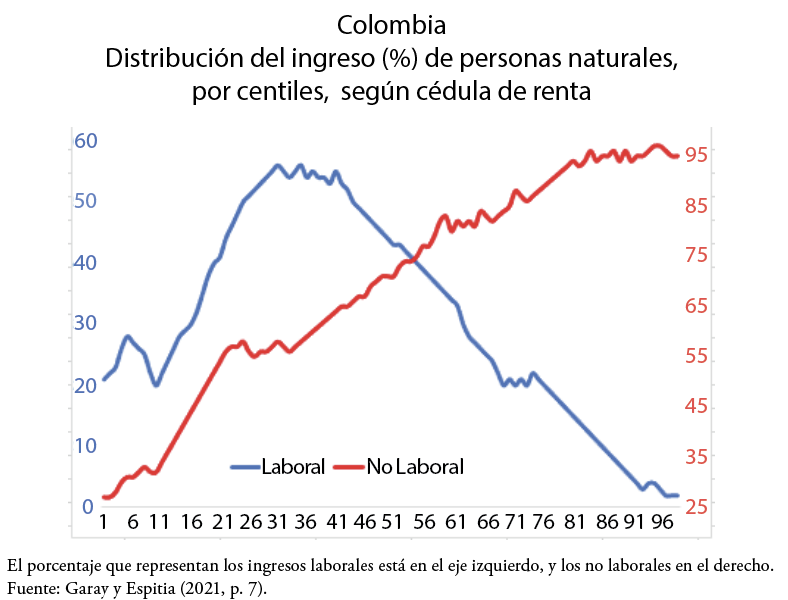

La tributación de los más ricos es baja porque a medida que crecen los ingresos, los de origen laboral van perdiendo relevancia, y la ganan las rentas de capital y los rendimientos provenientes de diversos activos, como los inmobiliarios.

En Colombia el peso de las rentas laborales va disminuyendo a partir del percentil 40. El ingreso de las personas más ricas depende, principalmente, de ingresos no laborales. La curva de estos ingresos aumenta de manera continua a lo largo de toda la distribución. El sistema tributario castiga más duro a las rentas laborales y, entonces, la tasa efectiva de los rentistas de capital es inferior a la de los asalariados. Esta asimetría tan significativa es una manifestación de la falta de progresividad del sistema tributario.

¿Qué hacer?

En el panorama internacional no hay duda de que los grandes ricos tributan poco. Además de que la composición de sus activos los libera de numerosos impuestos, tienen la opción de colocar su dinero en paraísos fiscales. Buscando una mejor distribución del ingreso, se han propuesto diversas soluciones.

(i) La más evidente es eliminar los paraísos fiscales. El asunto se repite de manera reiterada, pero la comunidad internacional no se pone de acuerdo. Oxfam ha sido la entidad más insistente. Siempre se responde con declaraciones de buena voluntad, que nunca se concretan en medidas efectivas.

(ii) El impuesto Tobin a las transacciones internacionales. Fiel a su maestro Keynes, Tobin (1978) propone un impuesto a todas las operaciones financieras con dos propósitos. Por un lado, frenar la especulación y, por el otro, obtener recursos para resolver problemas urgentes, como el hambre. Podría ser del 1%. Algunos países como Canadá, ya han dicho que si los demás aceptan están dispuestos a promover este tipo de impuesto.

(iii) El umbral de riqueza extrema ha sido propuesto por Oxfam (2026), retomando a Robeyns (2024). En su opinión, debería existir un “umbral de riqueza extrema”. Ningún individuo podría tener más de US10 millones. Además, de las razones de tipo distributivo, la propuesta se justifica porque el cuerpo humano no es capaz de disfrutar de tanta fortuna. Para tener un punto de referencia, se estima que la riqueza de Elon Musk está alrededor de US645 mil millones.

(iv) El impuesto mínimo efectivo sobre la riqueza (Imer) del 2% del patrimonio neto. Ha sido propuesto por ITO (2026) y Zucman (2024). Si este tributo se aplica en Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay generaría, anualmente, US24 mil millones.

(v) Impuesto a las empresas globales. Las grandes empresas, como Amazon, Google… deberían pagar una tarifa efectiva mínima de renta del 15%.

Apenas son algunos ejemplos de alternativas que se podrían plantear a nivel internacional, y que ayudarían a resolver los desbalances fiscales de la mayoría de países del mundo. El punto de partida de esta reflexión es elemental: en el mundo existen los recursos necesarios para que nadie tenga necesidades básicas insatisfechas. El reto es su distribución.

Leave a Reply