Los acontecimientos registrados con la economía mundial a finales del 2014, a partir de la fuerte caída de los precios del petróleo y los menores ritmos de crecimiento de las principales economías del mundo, reafirman lo advertido hace mucho tiempo: que el modelo de crecimiento que orienta la economía colombiana en los últimos años es profundamente frágil y sus resultados no son sostenibles por estar fuertemente supeditados a los vaivenes de la dinámica económica internacional.

Ahora que el combustible de la llamada locomotora minera quema sus restos, se evidencia lo que significa no haber atendido otras fuentes y sectores de crecimiento, con mayores posibilidades de estimular el consumo y el mercado interno, y cuyo comportamiento no esté necesaria y totalmente determinado por el flujo de comercio y los precios internacionales.

Como el nuevo entorno económico ahora se muestra adverso debido a la fuerte caída de los precios del petróleo y a los menores ritmos de crecimiento y la desaceleración de las principales economías del mundo, el país deberá volver la mirada hacia adentro si quiere paliar en algo las consecuencias, que se verán seguramente reflejadas en una afectación sensible de las finanzas públicas, un menor ritmo de crecimiento de la economía y un deterioro del conjunto de sus indicadores externos.

¿Oportunidad soberana?

La coyuntura podría ser una oportunidad para delinear, ojalá con perspectiva estructural y de largo plazo, un nuevo marco referencia de las políticas de desarrollo y crecimiento económico, que logre sobreponerse a la dependencia de la economía exportadora extractiva, acogiendo sectores como el rural, manufacturero y agroindustrial, así como los de construcción e infraestructura, algunos de los cuales ya dieron señas de vitalidad durante el último año. Lo fundamental a la hora de los diseños económicos es que el interés general prime sobre el particular. (ver recuadro Flor de un día).

En principio se esperaba que una de las alternativas a las que acudiría el gobierno para empezar a sentar las bases dirigidas a aminorar los impactos de la crisis del entorno económico mundial estaban por el lado de la reforma tributaria aprobada a final del año 2014, pero otra vez, como siempre, andando por los bordes, sin afectar a quienes concentran en sus arcas la riqueza nacional, la reforma no fue más que la ratificación de que el país soporta una clase dirigente cuando menos mezquina, incapaz de mirar más allá de sus bolsillo y el corto plazo.

Como es conocido, aprobaron una reforma que esta vez tampoco atendió los llamados en el sentido de que lo requerido es que el país cuente con una estructura y un sistema de tributación progresivo, que ojalá en un mediano plazo contribuya a corregir los altos niveles de inequidad que acusa Colombia, que le dé estabilidad a las finanzas del Estado y que sea un verdadero soporte para garantizar niveles de crecimiento económicos elevados y sostenidos.

Como en otras oportunidades, los gremios se valieron del mal momento que acusa el entorno económico internacional, y aduciendo que se verían expuestos a mayores problemas de competitividad presionaron al gobierno para impedir el establecimiento de nuevos gravámenes sobre los grandes capitales, como sería sensato en un país en donde la mayor carga de financiación de los gastos del Estado sigue corriendo por cuenta de los asalariados de clase media y los sectores de menos ingresos.

Lo que sí quedó claro es que, más allá de su impacto negativo, la reforma no tendrá ningún saldo favorable sobre el comportamiento general de la economía. Todo lleva a pensar que habrá un menor flujo de ingresos a las arcas del Estado, que lo pondrá en aprietos para cumplir con sus compromisos de gasto, cuando sabemos que –incluso antes de empezar a operar la reforma– se contabiliza un déficit de 12,5 billones de pesos. Déficit agravado con el menor ingreso de divisas esperado, que impactará en la devaluación del peso, lo que a su vez se tornará en mayor pago por servicio de la deuda y mayores precios de los productos importados, los que en la actualidad representan una alta porción de la canasta de consumo interno, todo lo cual, al final, contribuirá a llevar hacia arriba la inflación proyectada para el 2015.

Nubarrones

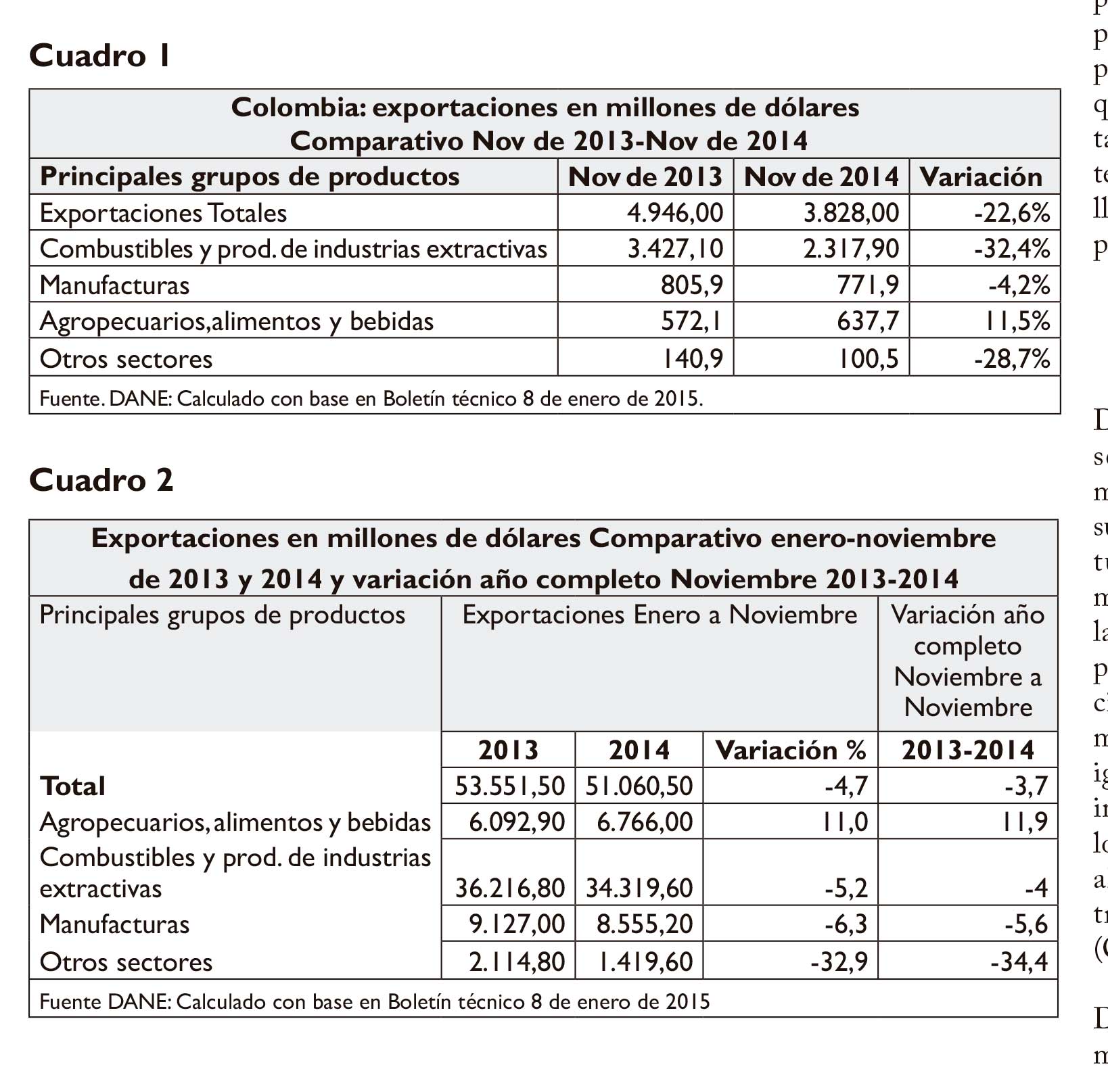

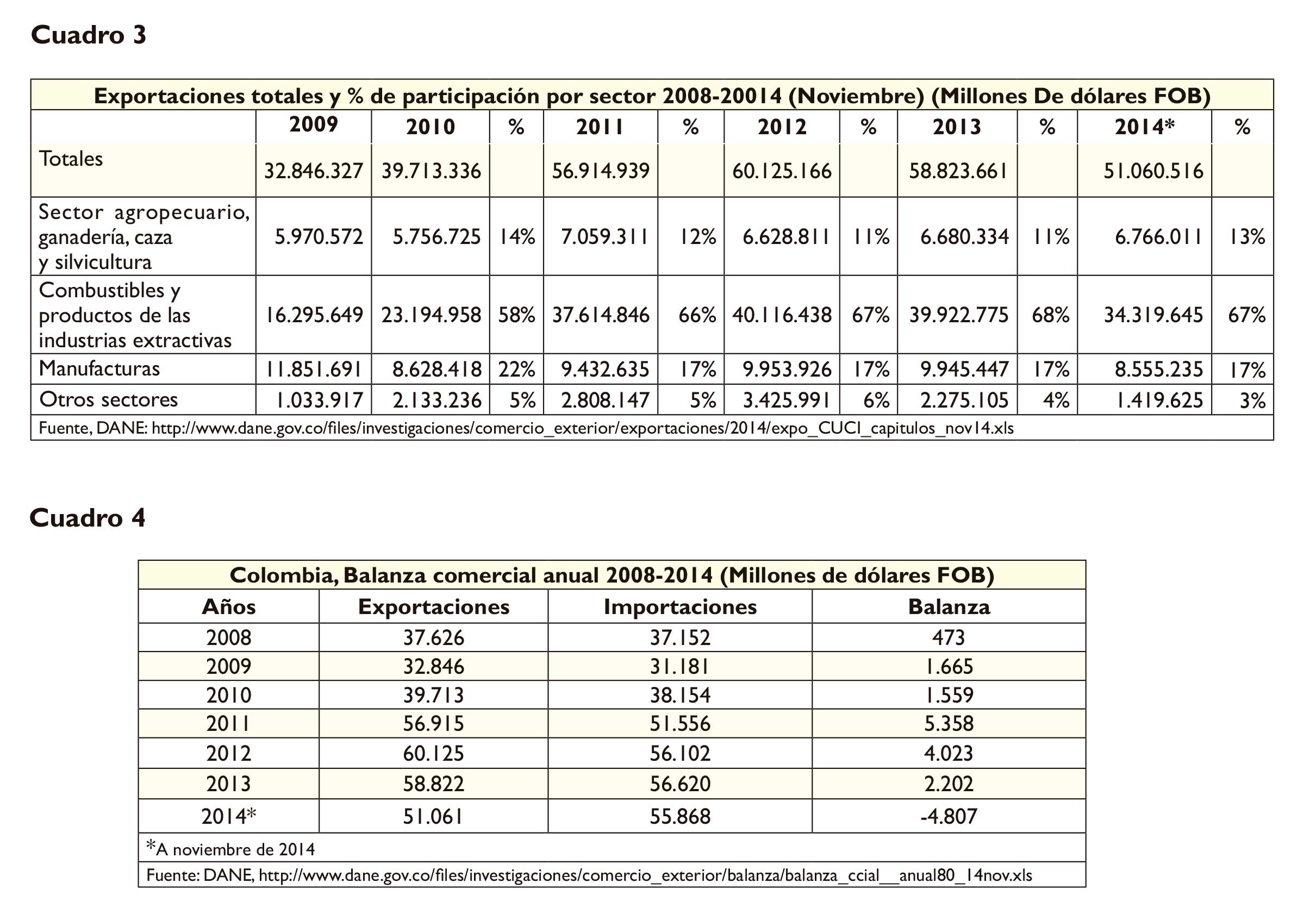

De esta manera, todo indica que el de-sempeño esperado para el 2015 será menor que el alcanzado en 2014. Los resultados de crecimiento que al final obtuvieron las principales economías del mundo y una proyección hacia abajo de las cifras esperadas para 2015 realizada por los principales organismos internacionales, auguran que los precios de las materias primas proseguirán a la baja, igual que el volumen de exportaciones, impactos a los que no estará ajena Colombia (ver cuadros 1 y 2), cuyas ventas al exterior están representadas en unas tres cuartas partes en materias primas (Cuadro3).

De acuerdo con la Cepal1, la economía mundial tuvo un crecimiento moderado de 2,6% en 2014 y se espera que continúe así en el próximo año, con una tasa que estará alrededor del 3%. El crecimiento de los países de la zona euro, según proyecciones del FMI2, estará alrededor del 1,2% en el 2015. China, por su parte, que es hoy uno de los principales socios comerciales tuvo un crecimiento de 7,3% en 2014, después de haber alcanzado un 7,7% en 2013 y haber crecido alrededor de un 10% durante la última década.

Por su parte, América Latina y el Caribe tuvieron un crecimiento de sólo 1,1% en 2014, que es la tasa de crecimiento más baja registrada desde 2009. Lo anterior debido principalmente al bajo desempeño de algunas de las mayores economías de la región, como Argentina, que tuvo un decrecimiento de -0,2%; Brasil, cuyo crecimiento llegó sólo al 0,2%; México con 2,1% que fue de todas formas superior al registrado en 2013 cuando alcanzó el 1,1%, y Venezuela que vive una de las situaciones más críticas y tuvo un decrecimiento de -3,0%. En general, América del Sur alcanzó un crecimiento del 0,7% frente a un 2,8% que había obtenido en 20133.

Por el lado del sector externo, Colombia registra al final de 2014 un aumento del déficit en la cuenta corriente de la balanza de pagos cercano al 5 por ciento del PIB, debido a la tendencia decreciente de las exportaciones al tiempo del mayor valor de las importaciones de bienes y servicios. Hasta noviembre de 2014 el país registraba un déficit de US$ 4.807 millones de dólares en su balanza comercial (ver cuadro 4), debido al deterioro en los términos de intercambio como resultado, en lo fundamental, de la disminución en los precios de exportación de los principales productos de origen minero.

La evidencia reafirma, una vez más, la necesidad que tiene el país de colocar en curso acciones que lleven a una mayor diversificación de la canasta exportadora y ojalá la llegada a un abanico más amplio de compradores, lo que es imposible de realizar sin invertir en investigación y desarrollo tecnológico, a la vez que mejorar la infraestructura y la oferta de recursos internos, implementando requerimientos soberanos a la inversión extranjera: capitales para fortalecer la economía y el bienestar nacional, no para multiplicar los capitales de las multinacionales.

Lo anotado también debe ser congruente con nuevas políticas en materia de generación de empleo. Los niveles de informalidad son altísimos, y la diferencia entre los ingresos de los asalariados de más alta y más baja remuneración es extrema. El pobre incremento del salario mínimo es un contrasentido para una economía que requiere medidas que estimulen el consumo y los niveles de demanda agregada. Pareciera falta de sentido no asumir que una mejora en la remuneración de los asalariados podría ser no sólo una fuente de estímulo al crecimiento de la economía, sino también una contribución a la disminución de la pobreza, la mejora en la distribución del ingreso y el cierre de la brecha entre las elevadas ganancias del capital y el trabajo.

Hay que tomar conciencia de que corregir la inequidad es una tarea que al final beneficiará al conjunto de la economía, y que mantener los niveles de desigualdad que registra el país, que algunos con cierto impudor asumen como una condición connatural a las sociedades, es a la larga un freno a su bienestar y desarrollo.

A las puertas de una etapa de posconflicto –de acuerdo a lo que dicen los grandes medios cada día–, debe ser clara la disposición para emprender las reformas requeridas por el país para absorber los retos que impone el nuevo entorno económico internacional, para responder a las demandas y necesidades de una sociedad que, aunque cuenta con enormes posibilidades, recursos y capacidades para reorientar su rumbo, sigue atada a las políticas y la voluntad de unos cuantos, que extasiados en llevar su mirada solamente más allá de las fronteras se olvidan de las bondades y la riqueza de la tierra que pisan.

* Economista-Magíster en Estudios Políticos

1 Cepal, Balance Preliminar de las Economías de América Latina y el Caribe, 2014.

2 Evolución reciente, perspectivas y prioridades para las políticas Fondo Monetario Internacional Octubre de 2014.

3 Ibidem.

Recuadro Flor de un díaDesde siempre la economía nacional ha estado sujeta a la preeminencia de un producto líder, de temporada, de acuerdo con las coyunturas internacionales. Desde el comienzo de la segunda mitad del siglo XIX, el país quedó a merced de la exportación de un producto líder, en este caso del sector agrícola, como lo fueron el tabaco, el añil y la quina, que en distintos momentos y con distinta intensidad hasta finales de 1870, se convirtieron en la principal fuente de ingresos de divisas. Pero fueron flor de un día y ante la imposibilidad de soportar la competencia extranjera, el aparecimiento de nuevas fuentes de oferta frente a las que eran menos competitivas y, tal como ocurre hoy, la caída de los precios internacionales, finalmente desaparecieron como productos líderes de exportación. A partir de 1880 es el café el que toma el liderazgo y logra posicionarse como uno de los principales productos transables de Colombia; aún así, su producción e impactos sobre la economía nacional han dependido siempre del flujo o reflujo de los precios internacionales. Lo cierto es que ello le ha negado al país la posibilidad de generar una capacidad productiva interna con mayor desarrollo tecnológico, posibilidad de generación de valor agregado y mayor autonomía frente al entorno económico internacional. Los efectos sobre otros sectores de la producción nacional no se han dejado ver y lo que ha hecho es que los mayores ingresos por exportaciones se dirijan, antes que a estimular el mercado o la producción interna, a aumentar el consumo de productos importados. Los resultados en cuanto a generación de empleo estable y de mejor calidad han sido reducidos y temporales, y los beneficios de las bonanzas solo han sido para unos pocos, en gran parte de las empresas transnacionales. En el caso del sector minero, el que más se ha fortalecido en estas últimas décadas, ha tenido, además, un impacto negativo muy fuerte sobre las condiciones ambientales y las dinámicas sociales de los territorios en donde su explotación ha tomado fuerza. Por demás, el hecho de que las exportaciones se hayan convertido en una de las principales fuentes de ingreso del Estado le ha creado dificultades adicionales, tal cual ocurre hoy cuando la caída de los precios del petróleo seguramente aumentará su déficit y afectará su capacidad de gasto con todo lo que ello significa en materia de inversión social y desarrollo de infraestructura, que al final terminará afectando al conjunto de la economía. |

Leave a Reply