Colombia, un país de profunda desigualdad e injusticia social, cuenta con un régimen tributario que así lo permite. Sus tasas impositivas favorecen a los ricos entre los ricos, a los ricos, a los que cuentan con valiosas propiedades, a quienes perciben ingresos por dividendos, y graban al que recibe el salario por su trabajo. Es el tiempo de reformar todo su sistema tributario, en sus distintas escalas y posibilidades.

El sistema tributario colombiano está altamente erosionado, como consecuencia esencialmente de la enorme cantidad de beneficios tributarios que persisten sin una adecuada justificación. “La erosión de la base imponible y el traslado de beneficios no sólo afecta a todos los países en el ámbito económico, ya que se convierte además en un asunto de confianza, dijo el Secretario General de la Ocde, Ángel Gurría”.

A pesar de las múltiples modificaciones centradas en el corto plazo, ajustes e inclusive reformas al sistema tributario colombiano, a lo largo de las últimas décadas la recaudación tributaria en relación con el PIB no ha sido la más favorable, constituyéndose por ello Colombia en uno de los países en todo el mundo con más baja productividad y eficiencia en la recaudación de impuestos. La baja productividad puede explicarse, debido a la incorrecta administración de los tributos, una inadecuada planeación, la constante evasión y elusión de impuestos, la abundancia de tratamientos preferenciales, excesivas deducciones y exenciones sobre las rentas del capital, así como por la creciente economía informal.

La regresividad del sistema tributario en nuestro país ha generado una gran inequidad, el coeficiente de Gini de por sí muy alto antes y después de impuestos, prácticamente permanece invariable, mientras en los demás países de la Ocde este disminuye cerca de 15 por ciento después del pago de impuestos, cumpliendo la función de redistribución del ingreso y la riqueza. La regresividad del sistema tributario en Colombia contempla todos los impuestos, situación muy extraña a nivel global, más aún en un país que pertenece a la Ocde.

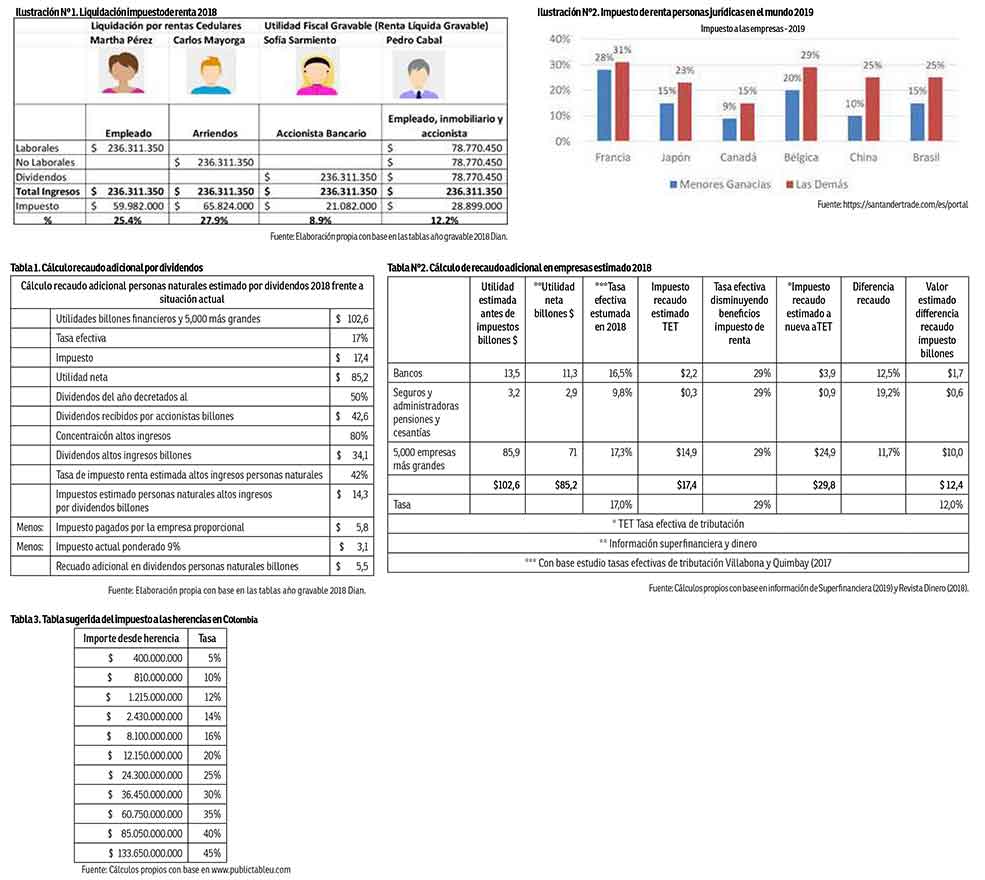

Para ejemplificar esta situación, en la siguiente ilustración se aprecia como cuatro personas con el mismo ingreso pagan impuestos diferentes, rompiendo la equidad horizontal.

Son evidencias de que el sistema tributario colombiano está diseñado para favorecer a un sector específico de la sociedad. Veamos. El impuesto de renta de las personas naturales es el que genera mayor recaudo a nivel global, pero en Colombia ocurre lo contrario: recauda una tercera parte de los países de la Ocde.

Esto se explica por los excesivos beneficios a las altas rentas; las empresas generan mayor recaudo que las personas naturales, pero lo más grave es que esto no sucede porque las empresas estén pagando muchos impuestos, sino por cuanto los hiper ricos pagan una tasa efectiva muy baja, de hecho el recaudo porcentual frente al PIB en el caso de las empresas es muy similar en Colombia frente a los demás países de la Ocde.

Los ejemplos que evidencian esta realidad son abundantes, acá uno: en la declaración de renta del año 2018 del senador Arturo Char, declaró $516.377.000 por dividendos y no pagó nada de impuestos por este concepto; pero si esa misma renta hubiera correspondido a un trabajador habría pagado un total de ¡$125.584.000!

Con base en las tablas de impuestos para Personas Naturales tomadas de Japón, Francia y España, se puede establecer una tabla más progresiva para el caso colombiano, que genera mayor recaudo y equidad.

En simulaciones realizadas con base en este cambio en el sistema tributario, tomando las ganancias del sector financiero y de las 5.000 empresas más grandes en 2018, con las condiciones actuales, el recaudo del año gravable 2018 en impuesto a la renta, por solo dividendos, hubiera aumentado en cerca de $5.5 billones. Un resultado, asumiendo una distribución de este rubro del 50 por ciento, principalmente explicado por la reducción de los beneficios a los dividendos, la eliminación de las rentas cedulares y el establecimiento de nuevos rangos en los mayores ingresos.

El sistema tributario en Colombia requiere un cambio estructural profundo para el largo plazo. Si bien cada dos años o menos aprueban reformas tributarias, estas son coyunturales, generalmente cubren los déficits, con un alcance de corto plazo, sin atacar los problemas de inequidad ni de eficiencia.

Estamos ante una realidad, protectora de intereses muy marcados, que es posible de virar. En efecto, cuando se revisan los sistemas tributarios de varios países de la Ocde se aprecia la existencia de una variedad de tasas impositivas cobradas a las empresas. En casos como en España y Alemania se cobra la misma tasa a todas; en países como Japón, Canadá, Bélgica, China y Brasil se aplican tasas diferentes dependiendo de las ganancias, las cuales podrían asociarse también de manera general al tamaño, como puede apreciarse en la ilustración 2.

En la muestra tomada, el promedio simple de las diferencias entre las tasas de las de menores ganancias y las demás es cercano al 9 por ciento, que es el mismo porcentaje sugerido por aplicar en Colombia; se recomienda que las ganancias para las menores ganancias tributen el 21 por ciento y para las demás del 30. Tomando como referencia el caso francés pueden considerarse como menores ganancias las inferiores a $2.067 millones en pesos de 2020.

Este cambio en la tributación favorecería en esencia a las micro, pequeñas y algunas medianas empresas, generando progresividad en la tributación de la MiPymes que hoy en día se encuentran en gran inferioridad frente a las grandes compañías y grupos económicos, las cuales también tienen beneficios de estabilidad jurídica. Es una real desventaja que explica la dificultad que enfrentan actualmente las MiPymes para competir con estas grandes corporaciones nacionales y multinacionales, toda vez que son desfavorecidas en las tasas financieras, en la capacidad tecnológica, en los mecanismos de mercadeo y publicidad, lo que explica su alta mortalidad.

Beneficios fiscales

El efecto de los beneficios fiscales se explica en la amplia brecha entre la tasa efectiva y la tasa nominal, tanto en las personas naturales como en las empresas. De acuerdo con el estudio de Alvaredo y Londoño (2013), la tasa efectiva de tributación del grupo 1/100 fue del 4,8 por ciento, mientras que la del 1/100.000 fue de 1,8, cuando la tasa marginal para esos ingresos era del 33 por ciento. En el caso de las empresas la tasas efectivas promedio entre 2000 y 2015 fue un tanto superior al 17 por ciento, cerca de la mitad de la tasa nominal. Para el sector financiero, sin los bancos, el porcentaje fue cercana al 9 (Villabona y Quimbay, 2017).

Para así avanzar, deben evaluarse los 229 beneficios actuales que vuelven el sistema muy complejo, eliminando aquellos que no determinen un verdadero beneficio social representativo. También deben asignarse por un tiempo limitado; cada vez que se piense establecer un beneficio fiscal, debe realizarse el estudio beneficio costo para cada uno de ellos, lo que implica que el valor dejado de recaudar que corresponde al costo fiscal debería ser menor que el beneficio que está recibiendo la sociedad.

De acuerdo con (Rodríguez, 2019), hay dos aspectos irregulares que son determinantes en el otorgamiento de algunos beneficios fiscales: el primero es el lobby o cabildeo ejercido por especialistas en el tema o emisarios de grupos económicos; el otro corresponde a la financiación de las campañas políticas. El lobby o cabildeo es un mecanismo inequitativo y opaco, es muy difícil rastrear, debido a que en Colombia no existe regulación sobre el tema; en el caso de la financiación de las campañas políticas, es la pieza clave para asegurar que los congresistas aprueben leyes que favorezcan a grandes sectores económicos, o por lo menos que no los afecten en las campañas electorales.

En un sencillo ejercicio para evidenciar el beneficio que representa para el país tomar alguna de estas medidas, se toman las utilidades de las empresas más representativas del sector financiero y se eliminan gran parte de los beneficios tributarios, aplicando la tasa efectiva de tributación del 29 por ciento, que se acerca más a la tasa nominal, obteniendo como resultado un recaudo adicional, en el 2018 y para las personas jurídicas incrementado en cerca de $12.4 billones.

Impuesto a las herencias

El mecanismo más efectivo para disminuir parcialmente la gran concentración de la riqueza es el impuesto a las herencias, el que en Colombia corresponde a un 10 por ciento para cualquier herencia, bien sea de una persona hiperrica o de una persona muy humilde, lo que de hecho ya va en contravía de la equidad vertical.

En Francia la tabla de impuesto a las herencias está en varios rangos entre el 5 y el 40 por ciento; en Chile está entre un 1 y un 25 por ciento. Anteriormente las herencias se trataban en Colombia de forma similar al impuesto sobre la renta. Con la tabla sugerida la herencia más alta del país, estimada según Forbes en $41 billones en 2020, pagaría con las leyes actuales $4.1 billones, mientras que con la tabla progresiva pagaría $18.5 billones, es decir $14.4 billones adicionales.

De acuerdo con cifras del Banco Mundial, Colombia tiene la tercera tasa general más alta del IVA en América con el 19 por ciento, por debajo de Uruguay (22%) y Argentina (21%), también está por debajo de países nórdicos, de los Países Bajos, Alemania y Bélgica; sin embargo, en el caso de los países europeos estos tienen un ingreso per cápita promedio de USD $57.186, un 273 por ciento más alto que Colombia, adicionalmente nuestro país tiene un coeficiente de Gini en ingresos un 73 por ciento superior al promedio de estos países, por tanto un alto IVA afecta a la mayoría de la población. Dado el bajo ingreso per cápita generalizado de los colombianos, lo más apropiado en principio es bajar la tarifa general al 15 por ciento, cercano al promedio mundial de este impuesto.

En la medida en que aumente el ingreso per cápita y disminuya el coeficiente de Gini podría pensarse en un aumento de la tarifa del IVA. Es necesario resaltar, en todo caso, que de ninguna forma es conveniente gravar más productos de la canasta familiar con este impuesto, pues eso golpea de manera directa a las personas de menores ingresos y, sobretodo, a la clase media, en esencia los trabajadores, prestadores de servicios y microempresarios, quienes hoy en día tienen la mayor carga en impuestos.

Catastro

El impuesto predial es una fuente importante de recursos para las finanzas territoriales, sin embargo, en Colombia no se ha querido realizar la actualización catastral por la presión y los intereses particulares entre estos de los políticos, muchos de ellos grandes poseedores de tierras.

Desde 2014 Juan Antonio Nieto Escalante. el director del Igac, subrayó que esta actualización es un importante instrumento dentro de una política de tierras que conduzca a un “nuevo campo colombiano” mediante una “Reforma Rural Integral”, como reza el compromiso preliminar logrado en La Habana. Sobre este particular, Nieto Escalante señaló que será la base para buscar una distribución más equitativa de la propiedad rural y un mejor uso del suelo. Sobre lo primero recordó, por ejemplo, que Colombia es uno de los países de más alta concentración de la propiedad rural. Ocupa el puesto 60 dentro de setenta países, con un índice Gini de 0.86.

Mientras en Colombia, específicamente en Bogotá, la tasa más alta en el impuesto predial es del 1.2 por ciento, en Inglaterra, Canadá, Estados Unidos y Francia las tasas son del 3.1, 2.9 y el 2.6 por ciento respectivamente, lo que evidencia un alto potencial para un mayor recaudo en este tipo de impuesto.

Paraísos fiscales y acuerdos regionales

Varios de los países desarrollados tienen una doble moral con los paraísos fiscales y permiten que funcionen incluso en sus mismas geografías o posesiones. Para captar grandes capitales, conocedores que sus propietarios buscan resguardos para ocultar sus grandes ganancias y fortunas, promueven una competencia desleal en materia tributaria. Es como buscar permanentemente la cueva de Ali Babá y los 40 ladrones.

La evasión y elusión de impuestos, fomentadas legalmente por la competencia fiscal de los Estados, se han trivializado, y las estrategias de optimización de los bancos y las multinacionales recurren a paraísos fiscales, montajes jurídicos y contables.

Ante estas circunstancias, de no lograr un intercambio automático de información, Colombia debe prohibir los giros desde o hacia paraísos fiscales, incluido Panamá. En declaraciones a El Tiempo, el exdirector de la Dian Juan Ricardo Ortega afirmó que los colombianos tienen 100.000 millones de dólares en otras jurisdicciones, recursos que no tributan en el país, una cifra equivalente a 370 billones de pesos. Si a estos dineros evadidos les cobraran el 1 por ciento como impuesto al patrimonio, se generaría un recaudo adicional de $3.7 billones y en renta, asumiendo una renta promedio del 5 por ciento, genera un recaudo adicional estimado en $5.9 billones.

Estamos, por tanto, ante una diversidad de posibilidades para fortalecer las finanzas del país, mejorando así el espacio para una inversión social cada vez más amplia, a la vez que reduciendo la brecha de injusticia y desigualdad social que lo caracteriza. Un giro que depende de la presión ciudadana y que no se dará por solidaridad desde los más ricos.

*Profesor Facultad de Ciencias Económicas – Alternativas Programáticas Universidad Nacional de Colombia. [email protected]

Para suscripción:

https://libreria.desdeabajo.info/index.php?route=product/product&product_id=180&search=suscrip

Leave a Reply