La sociedad colombiana sufre las consecuencias de un sistema pensional en el que su componente de aseguramiento basado en un Régimen de ahorro individual –Rais prohíja la concentración del capital, otorga pensiones que oscilan alrededor del 32 por ciento del último salario devengado y actúa de manera procíclica con el desempeño económico, de modo que en situaciones de recesión y crisis la desprotección es flagrante.

Teniendo en cuenta que la misión de un sistema de protección social es amparar a la población frente a los riesgos derivados de la vida en sociedad, lo que requerimos es un modelo que brinde estabilidad en la atención a las necesidades de la población mayor, es decir, la protección social pasa por el marchitamiento del Rais. Esta propuesta es diametralmente contraria a la de quienes abogan por una reforma pensional que privatice el sistema pensional o a la de aquellos que claman por una reforma que realice ajustes secundarios sin llegar a afectar los intereses de los grupos económicos que monopolizan los ahorros del sistema pensional: el grupo Aval (Porvenir) y el grupo empresarial antioqueño (Protección), que hoy controlan más del 80 por ciento de los ahorros.

Para avanzar en esta dirección, en primer lugar, abordamos el análisis de dos de las características que dificultan el crecimiento de la afiliación y hacen necesaria la transformación del sistema a fin de que brinde protección social a la vejez: a) el despliegue del discurso que defiende el aseguramiento basado en el lucro, a pesar de su demostrado fracaso y b) la divergencia entre el crecimiento económico y la generación del empleo, en la que los sectores con mayores crecimientos no son los que impulsan el empleo. En segundo lugar, establecemos las condiciones en las cuales se puede adelantar la supresión del Rais.

Los ajustes al sistema pensional desde la óptica del aseguramiento basado en el lucro

La primera dificultad que enfrenta el sistema es el fortalecimiento del discurso que defiende con fe ciega la existencia del aseguramiento basado en el lucro, a pesar de las demostraciones teóricas y empíricas de su fracaso, y que traslada la explicación de sus malos resultados al comportamiento laboral. Tal discurso sustenta un conjunto de proposiciones de reforma que profundizan la inseguridad y la desigualdad en la vejez.

La gama de iniciativas va desde las más radicales como la extinción (marchitamiento) del régimen de prima media (Anif-Sergio Clavijo y Mauricio Santamaría, BID), la creación del sistema multipilares (Fedesarrollo, BID), la modificación de las variables paramétricas: aumento de la edad e incremento de los años de cotización (Stefano Farné) y la complementariedad entre el Rais y Colpensiones con cambio en variables paramétricas: aumentar la edad de jubilación, igualar edades entre hombres y mujeres, elevar la cotización, utilizar el ingreso promedio de toda la vida laboral (o al menos de los últimos 20 años) para calcular la pensión, menguar el tope máximo del nivel pensional y reducir la pensión de sobrevivencia al 75 por ciento (Comisión del Gasto Público y la Inversión pública 2017, que no descartó marchitar el Régimen de Prima Media –RPM).

En esa senda, entidades como Asofondos, Ocde, Anif, Fedesarrollo y el Ministerio de Hacienda consideran que los ajustes sugeridos al sistema pensional en nuestro país pasan por una reforma laboral, que tiene entre sus objetivos la reducción del salario mínimo legal vigente (smlv) (1). El discurso “se nuclea alrededor de la tesis que en Colombia el smlv es muy elevado, tanto en términos de productividad media de la economía como de los ingresos medios de los trabajadores, lo que explica la informalidad, la existencia de trabajadores por cuenta propia y el desempleo” (2) .

Para estos organismos, reducir el smlv cumple dos objetivos: aumentar la cobertura y liquidar pensiones por debajo de este salario (esta recomendación implica cambiar la jurisprudencia de la Corte Constitucional en esta materia). Quizás este anhelo lo expresa el gobierno con el Decreto 1174 del pasado 27 de agosto que reglamenta el piso de protección social (PPS) para personas que devengan menos de un smlv.

La propensión a reducir los pagos por pensión se manifiesta en el apoyo que los organismos mencionados le brindan a la estrategia de fortalecer y ampliar el mecanismo de Beneficio Económicos Periódicos (Beps), administrado por Colpensiones, con el cual el Estado desconoce el mandato de universalizar el aseguramiento y crea un esquema en el que los ingresos en la vejez pueden estar por debajo del salario mínimo.

Divergencia entre el crecimiento del capital y la generación de empleo

Las políticas económicas adoptadas por el actual gobierno bajo la modalidad de decretos legislativos están en sintonía con los intereses del capital financiero, sin embargo esta identidad se oculta y no aparece como la principal motivación de las medidas tomadas a lo largo de los últimos siete meses, por el contrario, la “defensa del empleo” se fija como norma del discurso oficial, en el que luchar contra la informalidad se iguala a promover la precariedad. Sin duda, generar empleo es un imperativo ético, pero no puede crearse disminuyendo el bienestar de los hogares colombianos en aras de favorecer la rentabilidad del capital.

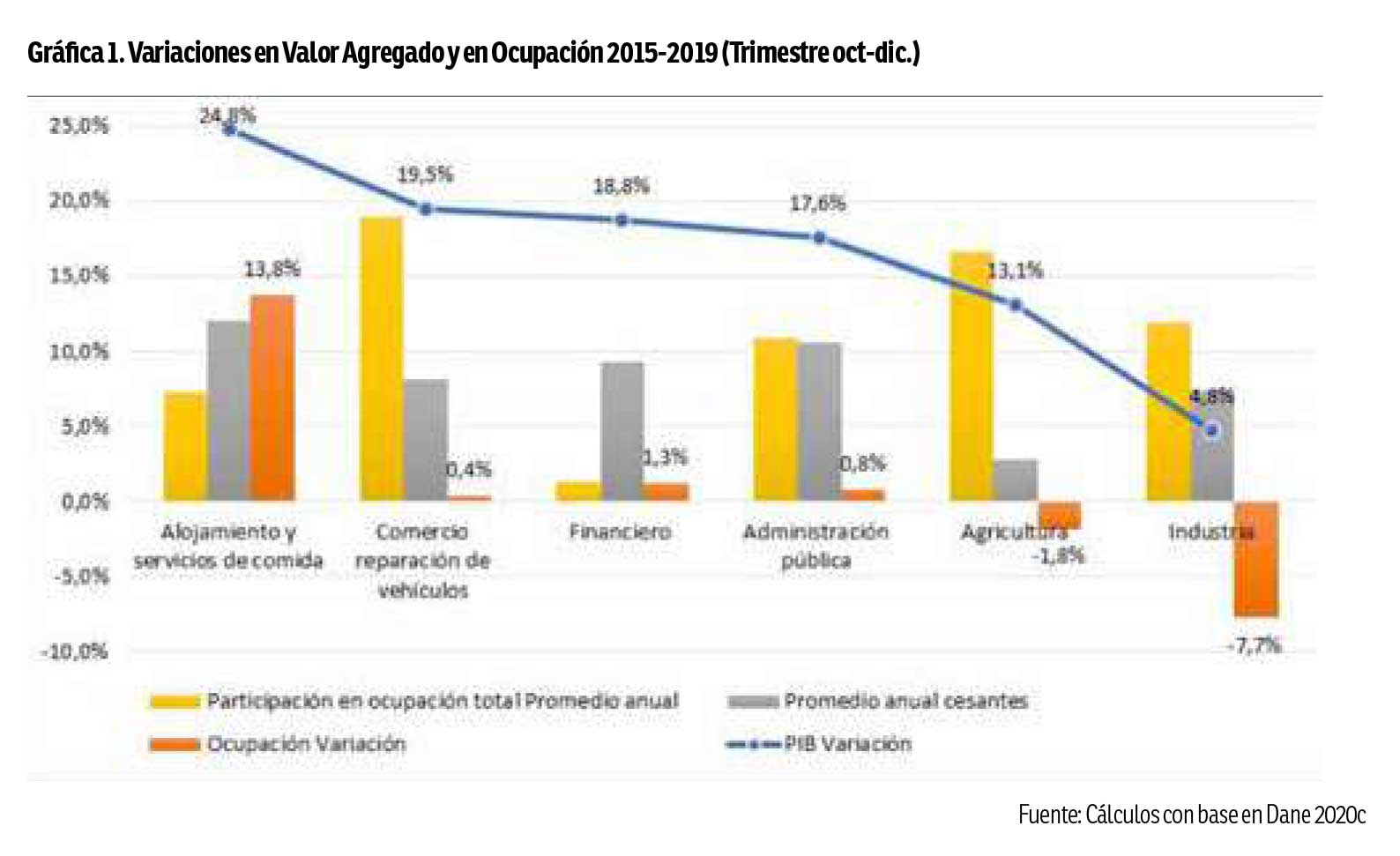

En los datos reportados por el Dane se observa que las ramas de actividad económica con mayores aumentos del PIB no contribuyen de manera importante a la generación de empleo en el país, pero sí a una significativa inestabilidad en la ocupación. Por supuesto, el sector financiero es el caso más emblemático de esta tendencia: con una variación porcentual de su valor agregado de 18,8 entre 2015 y 2019 procuró un aumento de apenas 1,3 por ciento en la ocupación y promedió una tasa anual de cesantes de un por ciento del 9,3, cifra superior a la del total nacional. Una dinámica similar se reporta en la administración pública y en el ramo de comercio, sector en el cual el efecto es más grande por su mayor participación en la ocupación total (19%). De otra parte, los sectores agrícola y manufacturero, que en conjunto aportan alrededor del 30 por ciento del empleo nacional, reportaron bajos crecimientos en valor agregado y pérdidas importantes en el empleo (-1.8% y -7.7% respectivamente).

La presencia de la pandemia y el consecuente aislamiento reforzó la tendencia en la dinámica de ocupación. Los únicos sectores que reportaron crecimiento en el valor agregado fueron el inmobiliario (0.1%) y el financiero (0.3%), las caídas más dramáticas se presentaron en alojamiento y servicios de comida (-63,2%) y transporte (-35,3%), que a su vez tuvieron un efecto severo sobre la ocupación (-12,1% y -10,7%), los ramos de construcción, comercio e industria tuvieron descensos de alrededor del 22 por ciento en el valor agregado.

Las cifras ilustran una dinámica ampliamente conocida en el país: el mayor aporte en la generación de empleo corresponde a los sectores que albergan unidades de pequeño capital, con las cuales la población puede solventar las pérdidas de empleo o la caída de ingresos. En este segmento el ramo emblemático es el de alojamientos y servicios de comida, que es también uno de los sectores con mayor registro de inestabilidad y de precariedad laboral.

Este tipo de comportamiento del mercado laboral aleja las posibilidades de ampliar la cobertura de afiliación del sistema pensional, ya de por sí muy baja: 36,6 por ciento de la población ocupada en el trimestre diciembre del 2019 y febrero del 2020 (Dane). La situación se corrobora al tomar en cuenta el desalentador porcentaje de cotizantes dentro de los afiliados, según los datos de la Superintendencia Financiera en el Rais este grupo constituye alrededor del 40 por ciento de la afiliación total y del 45 en el RPM.

Marchitar el Régimen de ahorro individual con solidaridad

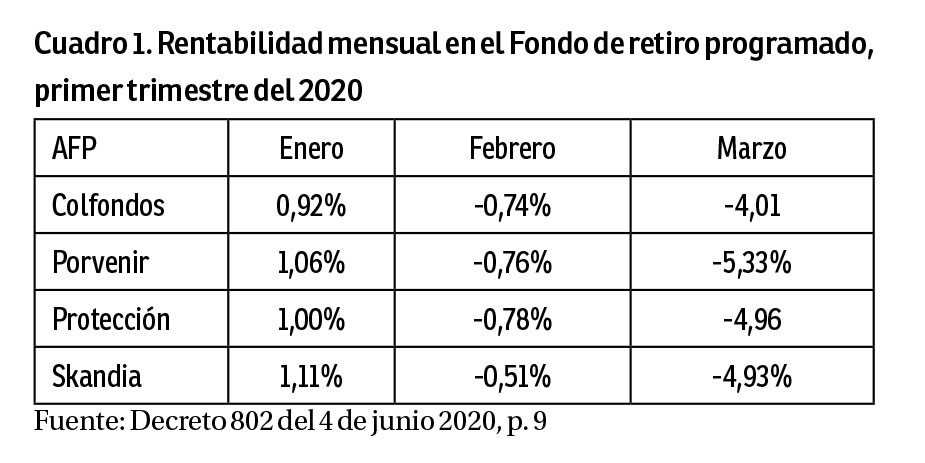

La actual crisis del Rais la visualizó el gobierno al expedir los decretos 558 y 802 del 2020 para “proteger a los pensionados bajo la modalidad de retiro programado”, pues allí reconocía los posibles efectos negativos en la rentabilidad provenientes del mayor riesgo financiero durante la pandemia. Pero, los efectos negativos ya estaban presentes desde antes (cuadro 1).

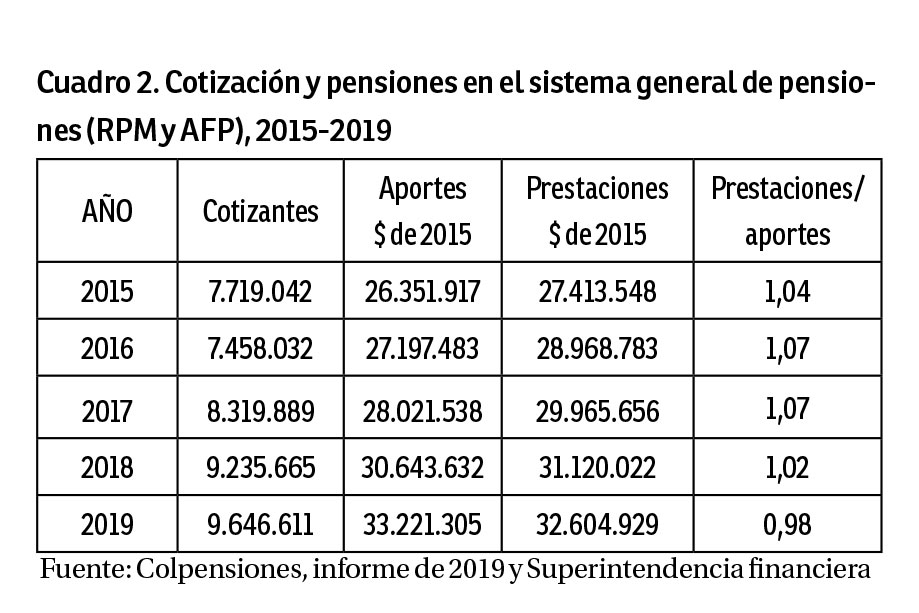

La propuesta alternativa para esbozar otra forma de protección a la tercera edad parte del traslado de los afiliados del Rais a Colpensiones, situación que permitiría realizar el pago de las pensiones generadas en el sistema y no requerir el traslado de recursos del gobierno al RPM (3). Al observar la tendencia entre 2015 y 2019 –el pago de los aportes de los dos regímenes y los pagos pensionales– se aprecia que ya en 2019 el total de aportes cubría las prestaciones.

Cuadro 2. Cotización y pensiones en el sistema general de pensiones (RPM y AFP), 2015-2019

Este traspaso mejoraría las condiciones de pensión de los actuales afiliados a las AFP que, de otro modo, con similares niveles de cotización tendrán a futuro bajas tasas de reemplazo. Además de permitir que con los ingresos anuales se paguen las pensiones de la vigencia, se contaría con reservas cercanas a $261,8 billones de pesos, es decir, cerca del 25 por ciento del PIB, con las cuales el sistema estaría técnicamente respaldado y en expansión gracias a los rendimientos de dichas reservas que se sumaría a las que actualmente reporta Colpensiones.

Tratamiento particular ameritan los regímenes exceptuados y especiales en donde se concentra el 64.9 por ciento del déficit pensional (Fopep participa con el 28.8%, la fuerza pública con el 18.7%, el magisterio con el 8.9% y otros con 8.5%). En el Fopep, la fuerza pública, el Congreso y las altas Cortes los ajustes deben basarse en los análisis actuariales correspondientes, pues las condiciones desiguales respecto a Colpensiones y el Rais generarían una carga exagerada al régimen administrado por Colpensiones si se procede a la unificación.

Esta medida debe ir acompañada de la creación de un Consejo de inversiones como máxima autoridad para determinar el portafolio de las reservas, que funcionaría con autonomía, de modo que su composición y las características de sus integrantes, así como el régimen de inhabilidades, sea el resultado de una discusión de los aportantes al sistema de pensiones (asalariados, trabajadores independientes, patronos, academia, entre otros). Establecer el portafolio de inversiones debe conjugar dos criterios: garantizar la estabilidad financiera del sistema, a la vez que se asegure una adecuada tasa de reemplazo, y el de tener efectos sobre el sector real de la economía para que se aumente la cobertura de afiliación al sistema pensional, privilegiando sectores económicos que extiendan la relación salarial.

Para aquellos que no logren cumplir con el número de semanas y para quienes nunca cotizaron al sistema pensional la protección social optará por la renta básica o por la pensión universal propuesta por la Cepal.

Estamos ante un conjunto de modificaciones que solo será posible de implementar si se logra una transformación en el campo del poder en el que las fuerzas políticas mayoritarias tengan como directriz la protección social a la tercera edad y no el mantenimiento de un sistema de seguridad social basado en el lucro, que antepone los intereses financieros al cumplimiento de los derechos sociales. Es un reto en pro de garantizar vida digna para millones, y así debe ser comprendido y abordado, en el presente y en el futuro.

1. Un análisis de estas propuestas se puede encontrar en Rodríguez Salazar (2017)

2. Decsi Arévalo “Concentración del capital y fragmentación social, dos efectos del sistema de aseguramiento pensional en Colombia”. En Decsi Arévalo (ed.) Poder político y mercado en las reformas a la seguridad social, Bogotá: Universidad Nacional de Colombia, 2018.

3. En el presupuesto del 2020-2021 la partida asignada para pensiones es del orden de $42,4 billones (13.5%). No realizar el marchitamiento del RAIS significa que en los presupuestos futuros se debe contemplar una partida para el pago de las mesadas pensionales, de manera que ningún tipo de reforma al sistema de pensiones podrá afectar este pago. En las condiciones actuales, la justificación de desactivar la “bomba pensional” sería una tarea de largo plazo y entretanto el capital financiero continuará monopolizando el ahorro de los colombianos y destinándolo a actividades que no son las más dinámicas en la generación de empleo.

* Respectivamente Grupo de Protección Social y Profesor universidades Nacional y Externado de Colombia Grupo de Protección Social .

Para suscripción:

https://libreria.desdeabajo.info/index.php?route=product/product&product_id=180&search=suscrip

Leave a Reply