")

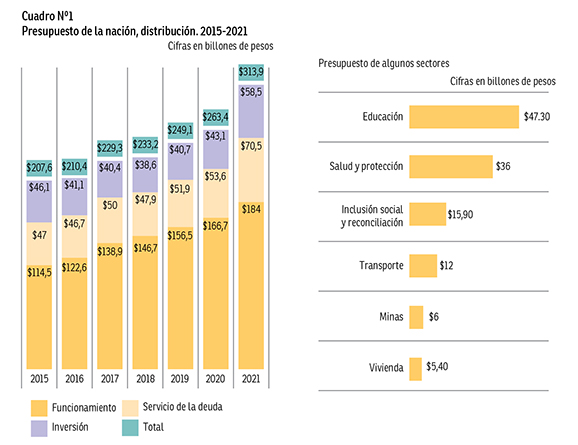

En 313.9 billones de pesos definieron el presupuesto de ingresos y gastos de la nación para 2021. El gobierno lo ha presentado como un esfuerzo extraordinario para atender la situación de emergencia social y económica que atravesamos. No obstante, un examen cuidadoso demuestra que es un engaño. El país sigue endeudándose, pero no para atender la trágica situación de millones de personas que han sido abandonadas a la esquiva caridad o al implacable juego del mercado. Al revisarlo, fácilmente quedan a la vista los verdaderos intereses que encubre.

Lo primero que llama la atención al examinar el Presupuesto General de la Nación (PGN) para 2021, aprobado por el Congreso de la República el pasado 20 de octubre, es la brutal reducción de los recursos para el Fondo de mitigación de emergencias, Fome. Lo anticipaba con toda claridad el Mensaje Presidencial de julio en la presentación del Proyecto de Ley: “El aforo de los Fondos Especiales suma $14,9 billones en 2021, con una reducción de 60,8% respecto a 2020. […] La disminución de los recursos del Fondo para la Emergencia Económica (FOME) explica este declive: su aforo pasará de $25,3 billones en 2020 a $3,1 billones en 2021. […] El mayor esfuerzo para hacer frente a la pandemia del Covid-19 tiene lugar en la presente vigencia, de tal suerte que ello causa la reducción de los recursos del FOME en 2021” (1).

Como se sabe, este fue un Fondo creado, desde marzo, como una cuenta del Ministerio de Hacienda sin personería jurídica propia, al amparo de los Decretos de declaratoria de la emergencia, y como parte de las modificaciones hechas al PGN de 2020 que supusieron adiciones (15.1 billones de pesos para el Minhacienda) y suspensiones del gasto, así como traslados, modificaciones, distribuciones y desagregaciones (Decreto 519 de 2020). Los recursos iniciales incorporados al Fome provinieron, en calidad de préstamos a la nación, del Fondo de Ahorro y Estabilización (de las regalías) y del Fondo Nacional de Pensiones de las Entidades Territoriales, Fonpet, quedando abierto a nuevos traslados-préstamos y a otras operaciones de crédito interno y externo. De 15.1 billones, en línea con la adición mencionada, se pasó a 25.5 billones, entre mayo y junio, gracias a la suscripción por parte del sector financiero de los Títulos de Solidaridad, emitidos para el efecto. Recientemente, con una sorpresiva y silenciosa adición de 15 billones, al parecer proveniente de un crédito externo, se llegó a 40.5 billones, suma nada despreciable si se tiene en cuenta que el presupuesto nacional vigente, a mediados del año en curso, y con los ajustes mencionados, pasaba ya de 271,7 billones de pesos.

No obstante, la ejecución ha sido en extremo lenta. El Observatorio Fiscal de la Universidad Javeriana, señalaba en su informe de junio que de los recursos apropiados para el Fome en esa fecha, es decir 25.5 billones, restaban por lo menos 21.7 billones sobre los cuales ni se reportaba gasto alguno ni se fijaba un plan de ejecución (2). Y la situación dista de haber mejorado: El Tiempo (19 de noviembre) escribe acerca de un informe de la Contraloría (anterior a la última adición), según el cual apenas se habría ejecutado la mitad de los recursos del Fome (3). ¿La emergencia no es urgencia? Lo más grave sin embargo es la discrecionalidad absoluta de la que goza el gobierno y su cínica falta de transparencia. Como bien señala el Informe ya citado del Observatorio Fiscal de la U. Javeriana: “no hay certeza de la magnitud de los recursos dispuestos ni de sus fuentes de financiación y, por otro lado, no hay certeza de cuáles han sido los gastos efectivamente realizados” (4).

Da la impresión de que, en realidad, lo que interesa es la disponibilidad de recursos en sí misma. Desde el principio, se autorizó, y rápidamente se puso en práctica, la política de invertirlos en el mercado financiero, por ejemplo, adquiriendo títulos de deuda pública (TES Clase B), para atender, según se dijo, “las necesidades adicionales de recursos que requiera la Nación”, así como algunas operaciones de apoyo de liquidez transitoria al sector financiero. Una manifestación más de aquello que denominan “el aprovechamiento de las oportunidades”; téngase en cuenta que las flexibilidades otorgadas, en virtud de la emergencia, por el Comité de la regla fiscal (5) y las firmas calificadoras, se habían convertido en una suerte de “licencia para endeudarse” (6).

Obsérvese además que los recursos destinados a la atención de la emergencia no se reducen a lo previsto en este Fondo; también habría que mencionar la capitalización del Fondo Nacional de Garantías (FNG), cuya importancia es mayúscula en la estrategia neoliberal de este gobierno, centrada en el apalancamiento de las solicitudes empresariales de crédito. Pero no faltan los argumentos que justifican la lenta ejecución. Se cuentan, así mismo, los recursos destinados a los tradicionales programas focalizados de asistencia social, que se manejan desde otras entidades, generalmente dentro del rubro “inclusión social y reconciliación”. Estos, al igual que los nuevos, como el “Ingreso solidario”, el Programa de Apoyo al Empleo Formal (Paef) y la devolución del IVA, asignados de todas maneras al Fome, tendrían como característica, según se argumenta, que su desembolso es por definición periódico y por tanto lento.

Ahora bien, en términos generales, los programas de la emergencia pueden agruparse en torno a tres ejes: la atención de la emergencia sanitaria; el apoyo a la población en condiciones de vulnerabilidad y, el tercero, la protección del empleo y la reactivación económica. Sin embargo, es este último eje el que concita la mayor atención por parte del gobierno, en la medida en que se concreta simplemente en apoyo a las empresas, lo cual ayuda a esclarecer los enigmas. El 30 de agosto, el Comité de Administración del Fome anunció su decisión de otorgar, con cargo a sus recursos, un crédito por 370 millones de dólares a la Empresa Avianca. Dos meses duró la inquietud en la opinión pública, sin que faltaran protestas. ¡Se había revelado uno de los propósitos fundamentales de mantener estos recursos a la espera! El 12 de noviembre, el viceministro de Hacienda, Juan Alberto Londoño, reveló que Avianca no iba a requerir dicha financiación. En consecuencia, y no por voluntad gubernamental, estos recursos quedaron disponibles. Fue, como se diría en lenguaje deportivo, como si hubiesen “dado la largada”. Otras grandes empresas exigieron ser también favorecidas; hasta el alcalde de Cali, en vista de que al parecer estaban “dando créditos baratos”, se apresuró a poner la mano (7).

En la semana que siguió a este aviso no se tomaron nuevas decisiones, aunque da la impresión de que no falta voluntad de ejecutar la mayoría de los recursos del Fome; en los documentos oficiales aún no se habla de su traslado para el próximo año. Desde luego, no debe olvidarse que en buena parte se trata de préstamos (FAE, Fonpet) y que en algún momento deben pagarse.

En conclusión, si en pleno año de la pandemia, algo se destinó a la emergencia, no fue mucho. En especial en materia social. Téngase en cuenta que siempre se desestimó la propuesta de renta básica transitoria. ¡Qué más se podía esperar, entonces, para el próximo año! Lo único que quedó asegurado fue la prorroga hasta junio del “Ingreso Solidario”. Sin embargo, desistir de ello para el año 2021 es de por sí revelador de la actitud y la política de este gobierno y es la premisa de cualquier análisis del presupuesto.

¿Un presupuesto inercial?

La salud de la población no es pues una preocupación central. Una y otra vez el gobierno ha insistido en que la pandemia, con o sin vacunas, habrá desaparecido el próximo año. Y las condiciones de desempleo y pobreza en que quedaron amplios sectores podrá resolverse gradualmente, según los expertos oficiales, al impulso de las nuevas inversiones, que llegarán, siguiendo el sendero de crecimiento que ya traía la economía en el 2019. Conclusión: lo que se necesita es apenas un apoyo para la recuperación.

Así, pues, el actual Presupuesto fue presentado como “histórico” –un incremento nominal de 15.5 por ciento respecto al de 2020 (8)– tratando de sortear la contradicción implícita en un discurso que busca, por una parte, ofrecer austeridad para garantizar en el futuro inmediato el cumplimiento de la regla fiscal y por otra halagar los intereses del gran capital que aspira a utilizar el gasto público como palanca para el restablecimiento de sus enormes tasas de ganancia.

Y en tal senda andan. “Agilizar la ejecución de obras públicas y destrabar los proyectos de iniciativa del sector privado permitirán el rápido rebote de nuestra economía”, señaló el Presidente (9). Lo primero, se logra aparentemente pues el Ministerio de Hacienda, con cierta astucia, resalta que el gasto presupuestado, excluyendo el servicio de la deuda, sólo aumenta significativamente si se compara con lo apropiado inicialmente en 2020 (209.8 billones) pero es apenas un poco mayor y hasta se reduce, según los ajustes que se consideren, manteniéndose estable, en todo caso, su participación porcentual dentro del PIB que estaría alrededor de 21 por ciento. Así, la mejoría del balance primario a la que se aspira “derivaría principalmente del desmonte de buena parte de los gastos extraordinarios realizados para atender la pandemia en 2020” (10). Lo segundo se verifica, y se celebra, a través del incremento en el rubro de inversión. Un monto nominal de 58.5 billones de pesos, sin antecedentes históricos, con un incremento anual de 35.7 por ciento, el mayor de los últimos dieciocho años, como lo repiten los medios de comunicación. Recordemos que, de manera esquemática, el Gasto (en esta presentación, Gobierno Nacional Central más establecimientos públicos) puede descomponerse en tres partidas: Funcionamiento, Inversión y Servicio de la deuda (Cuadro Nº1).

Ahora bien, aunque el gobierno ha señalado que existe un Plan para la Reactivación de la Economía a corto y a mediano plazo, en realidad el elogiado presupuesto de Inversión no parece reflejarlo y resultó, en parte, de la presión en el Congreso de la República pues en el proyecto el incremento apenas era de 23 por ciento. Alrededor de seis billones lograron añadirle los congresistas, recortando de las otras partidas, particularmente el servicio de la deuda, con el fin de conservar el aforo total que se mantuvo en 313.9 billones. Sin cambiar, por cierto, la estructura de la propuesta, se limitaron a “conquistar” adiciones aquí y allá, guiados más que todo por la necesidad de favorecer a su región o a sus electores. De todas maneras, los énfasis ya estaban marcados: inversión en infraestructura de transporte, construcción de vivienda, telecomunicaciones, agua potable y saneamiento básico. Para el gobierno, la inversión para la reactivación ascendería a un aproximado de solo 10 billones ya que según su perspectiva, otros 48.5 billones corresponderían a lo ya contemplado en el Plan de Desarrollo desde antes de la pandemia.

El impacto de esta “inyección” de inversión pública en una verdadera reactivación es discutible. Es cierto que se planea proseguir el plan de obras de infraestructura vial, incluyendo algunas vías terciarias, mediante el sistema de Alianzas Público Privadas, y que este plan puede significar, entre otras cosas, aumentos importantes en el empleo; no obstante, es un plan que podría considerarse más bien de mediano plazo; además, el ritmo de ejecución, en la Colombia de hoy, con las características de ineficiencia, irresponsabilidad y corrupción que le son propias, seguramente será muy lento. Llamarle “acción contracíclica” no pasa de ser una broma de mal gusto. En todo caso una inversión pública que no alcanza siquiera el 5 por ciento del PIB no da para impactar la economía.

Y todo ello, sin tener en cuenta que es el enfoque mismo, desde “el lado de la oferta”, el que resulta discutible. En ningún momento se alcanza a considerar que los famosos programas de transferencias monetarias (que, como se ha dicho, apenas tendrán continuidad “normal”), o de servicios públicos subsidiados o gratuitos, son algo más que asistencia social a los más pobres y vulnerables y pueden constituirse en una inyección de demanda de una poderosa eficacia. Además, naturalmente, de la inclusión laboral y productiva. En cambio, se repite la cantinela neoliberal según la cual debemos confiar en los “fundamentales macroeconómicos” que supuestamente ya estaban impulsando el crecimiento en el 2019, esto es: “una política tributaria amigable con la inversión, una mayor fuerza de trabajo por cuenta del stock de inmigrantes, expectativas de inflación cercanas a la meta, que dan espacio para una política monetaria expansiva, y un sistema financiero sólido” (11).

En el fondo se subestima la magnitud de la crisis, inducida no solamente por la pandemia sino, sobre todo, por la obligada parálisis productiva y del mercado, así estén confiando ahora en la “reapertura de las actividades”. Dicha subestimación, sin embargo, no es asunto de incompetencia profesional o desinformación sino un manejo político deliberado. Esto se observó en la presentación del Marco Fiscal de Mediano Plazo (12), luego en la sustentación del proyecto de ley de Presupuesto y finalmente en los debates en el Congreso. Fácil era percatarse de lo inverosímiles de las estimaciones y proyecciones, y de lo amañado de los cálculos. Y fácil también descubrir el interés de halagar a las agencias calificadoras de riesgo (hay recursos para pagar deuda), supuesto básico en su propósito de avanzar en su modelo de especulación financiera sin límite ni escrúpulo moral. Recientemente (12 de noviembre), y de manera cínica, el Ministerio de Hacienda, en el informe presentado al Comité Consultivo de la Regla Fiscal, corrigió los supuestos macroeconómicos establecidos en el Marco Fiscal. La contracción del PIB en 2020 ya no sería de -5.5 por ciento sino de -6.8 por ciento, y la supuesta expansión de 2021 ya no sería de 6.6 sino de 5.0 por ciento.

Cabe entonces preguntarse, hasta qué punto el gobierno toma en serio lo de la reactivación. Todo apunta a alimentar el cuento de hadas de que se trata simplemente de retomar, hacia 2022, el sendero de crecimiento del 2019. Del lado del presupuesto de funcionamiento, a pesar de ser el mayor componente del gasto (58.9%) con 184.9 billones de pesos, no se observa tampoco ninguna disposición a inyectar dinamismo. Al contrario, en numerosos documentos el gobierno insiste en su compromiso con la “austeridad”, prescindiendo de los gastos “no indispensables” y, sobre todo, focalizando de manera rigurosa los gastos sociales.

Además, como se ha repetido muchas veces y está ampliamente documentado, este componente es relativamente inflexible, dados los compromisos constitucionales o de ley; no disminuye pero su aumento es moderado, acorde con una cierta progresión estimada de los costos y los precios. En efecto, el rubro más importante aquí es el de Transferencias que asciende a $137,2 billones, e incluye, entre otras, las del Sistema General de Participaciones (salud, educación, agua potable y otras) que suman $47,7 billones, las mesadas pensionales (42,4 billones) y el aseguramiento en salud (22 billones). No hay, pues, ninguna sorpresa. Es este componente el que le ha marcado el calificativo de “presupuesto inercial” al que se hace en Colombia (cerca del 85% del PGN resulta inflexible). De todas maneras, cualquiera sea el calificativo, lo cierto es que no hay nada de excepcional o histórico en el presupuesto nacional preparado para 2021, pese a que las circunstancias, esas sí excepcionales e históricas, harían pensar en un especial esfuerzo de intervención del Estado como seguramente se está haciendo en algunos otros países.

De nuevo, arrodillados ante el servicio de la deuda

Sin vacilación, en el PGN para el 2021 el componente del gasto que más sobresale es el Servicio de la deuda. Representa 22,4 por ciento del total, por debajo de la participación de Funcionamiento pero por encima de la de Inversión. Todo gira prácticamente en torno a él. Sabemos que originalmente el gobierno pretendía destinar 75.9 billones, es decir, un incremento de 41.6 por ciento con respecto al apropiado en 2020. Quedó finalmente en 70.5 billones de pesos, de todas maneras un aumento porcentual de 31,5 que tampoco se había registrado en años anteriores (ver Cuadro Nº1). Precisamente la comentada inflexibilidad del gasto de funcionamiento hace más notable y preocupante semejante progresión del servicio de la deuda; en la medida en que los compromisos periódicos que ésta conlleva se vuelven inflexibles, la inversión termina reducida a una partida residual y de ajuste, la única flexible.

En la presupuestación de este servicio se contemplan, en lo fundamental, 35.97 billones de pesos que corresponden a la amortización del principal y 33.33 billones a intereses. (Cuadro Nº2). Una repartición en donde la primera partida es mayor, diferente a la de 2019 cuando fue más o menos por mitad, pero sobre todo a la apropiación en 2020 donde la mayor destinación era a intereses. Desde luego, tanto el monto como la estructura del servicio de la deuda no dependen enteramente de las decisiones de quien prepara el presupuesto ya que corresponden al vencimiento de las obligaciones. O mejor, son el resultado de decisiones anteriores. Claro está que existe un cierto margen de maniobra como se comprueba en el hecho de se hubiera podido reducir considerablemente el monto inicialmente propuesto. Ello depende de las proporciones relativas de los diferentes instrumentos de crédito. Los títulos de deuda, por ejemplo, admiten operaciones de canje en el mercado nacional o internacional con el fin de postergar vencimientos, menos complicado que buscar modalidades de refinanciación con entidades acreedoras, sobre todo las internacionales.

Como se habrá advertido, esto depende también de la composición de la deuda según origen, ya sea interna o externa. En este sentido hay que tener en cuenta que la política seguida en Colombia desde hace varios años ha estado encaminada a privilegiar la interna a través de la emisión de títulos valores, particularmente los Títulos de Tesorería, TES. Según este gobierno, y los anteriores (Santos y Uribe), gracias al “excelente desempeño de nuestro mercado de capitales”. A finales de septiembre la totalidad de la deuda pública interna llegó a 338.9 billones de pesos, producto de un crecimiento interanual de 7.9 por ciento. Naturalmente no hay que engañarse sobre el carácter “nacional” de este endeudamiento. Parte importante de los “inversionistas” en dichos títulos son especuladores (incluidos bancos) extranjeros. Se calcula que el 24.2 por ciento, es decir 82 billones, se encuentran en manos de “no residentes” (13).

En cierto modo, este énfasis en el crédito interno explica que en los últimos años la concentración de los pagos haya sido en intereses. Sin embargo, para el 2021, como se dijo, se produce un cambio significativo ahora con un mayor énfasis en el principal. Seguramente debido, en parte, a las previstas operaciones de canje. El propio Ministro de Hacienda lo advirtió, aunque sólo aludiendo a la necesidad de “compensar” el recorte (14). De hecho, en el mes de octubre del año en curso se realizó una de estas operaciones como parte del proceso. Se recogieron títulos TES con vencimiento en 2021 y 2022, a cambio de los cuales se entregaron papeles con plazos de maduración que van desde 2027 hasta 2037. El mayor énfasis en la amortización corresponde, en general, a la cancelación de deudas antiguas con recursos de las nuevas.

En cuanto a la deuda externa, una primera característica a resaltar es que, en su mayoría y especialmente está representada en Títulos de Valores y sobre todo Créditos con organismos multilaterales, como el Banco Mundial, el Banco Interamericano de Desarrollo (BID) y el Banco de Desarrollo de América (CAF), entre otros. Aunque, como vemos, ha perdido peso, este tipo de créditos es el que encarna la imagen más popular de la odiosa deuda pública externa. A finales de agosto de este año, la deuda externa pública llegó a 83.597 millones de dólares, casi la totalidad a largo plazo. No obstante, con ocasión de la emergencia, durante este año la política de los últimos tiempos parece estar cambiando. Aprovechando las oportunidades y la buena imagen que aun se tiene ante las calificadoras de riesgo, se incursionó en el mercado externo de capitales mediante la colocación de bonos, obteniendo una significativa cuantía de recursos “frescos”. Para el año entrante se tienen ya, pendientes apenas de formalización, recursos con el FMI, el Banco Mundial y otras entidades multilaterales.

En pocas palabras, como lo expresó abiertamente Juan Alberto Londoño, viceministro de Hacienda, “Los $70 billones de presupuesto que se destinan para el pago de la deuda pública salen de los $124 billones que se contemplan en recursos de capital” (15).

| Cuadro Nº 2. Presupuesto 2021: Servicio de la Deuda (Billones de pesos) | |

| Externa | 23.6 |

| Interna | 46.8 |

| Principal | 35.97 |

| Intereses | 33.33 |

| Fondo de contingencias | 0.83 |

| Comisiones y otros gastos | 0.38 |

| Total | 70.52 |

Fuente: Ministerio de Hacienda

Lo peor: ¡no está financiado!

Algunos párrafos atrás quedó anotado que en los documentos oficiales se subestimaba de manera preocupante la magnitud de la crisis, sin aún considerar la posibilidad de una prolongada recesión, lo que proyecta un impacto devastador sobre los supuestos con los que se elaboró el PGN, sobre todo en materia de ingresos, por ejemplo subestimando la enorme reducción en los recaudos de los ingresos corrientes de este año, y los cálculos alegres para el 2021, como quedó plasmado en la sustentación del correspondiente proyecto de ley.

Aun suponiendo que la recuperación fuese una realidad (aunque ya se corrigió a la baja el crecimiento del PIB) no parece posible alcanzar la cuantía de 154.24 billones estimados (Cuadro Nº 3).

Como es conocido, en este particular la mayor parte corresponde a los tributarios en los cuales debe distinguirse entre los directos y los indirectos cuyo comportamiento, al comparar lo que está ocurriendo ahora con lo prevesible para el próximo año, es opuesto en unos y otros. Mientras que en los primeros (impuesto de renta y complementarios) es posible que se mantenga lo aforado en el presupuesto vigente, en cambio para 2021, luego del desplome de los ingresos tanto del trabajo como del capital, no hay duda que estarán muy por debajo de lo estimado. En los indirectos (principalmente el IVA), es en este año cuando se constatará la mayor reducción mientras que en el próximo, de acuerdo con la calidad de la reanimación económica, es posible que se alcance y hasta se supere el nivel de 2019.

Algo de esto ya ha sido reconocido por el gobierno en su revisión de las proyecciones del déficit fiscal. Para 2020, 8,9 por ciento del PIB y para 2021, 7,6, a diferencia de 8,2 y 5,1 por ciento, antes estimado. Obviamente, ya aprobado este presupuesto no será posible hacer ninguna corrección con lo cual puede decirse clara y categóricamente que no es realista. O mejor, que es irresponsable.

Ahora bien, si los ingresos corrientes no alcanzan a cubrir, como está visto, el funcionamiento (Cuadro Nº1), quiere decir que el crédito no está llamado en lo fundamental a respaldar la inversión como debería ser, sino que además se destina a pagar el mismo crédito. Es una tendencia adoptada desde hace varios años, una clara distorsión, un debilitamiento de la estructura presupuestal. Esto puede apreciarse muy bien al comparar el presupuesto del gasto (2021) con el detalle de los recursos de capital (Cuadro Nº3). La suma de los créditos previstos e identificados, tanto internos como externos, asciende a 64 billones de pesos. Por lo ya anotado es fácil deducir cuál será la política que seguirán; espanta, en todo caso, la absoluta discrecionalidad de la que goza el Ministerio de Hacienda, debería ser objeto de público debate.

Pero no es solo esto, lo más preocupante consiste en que ante la evidente insuficiencia se añaden tres tipos de recursos sin clara identificación ni cuantificación precisa. El mayor (26.21 billones) se denomina justamente “otros”. Al respecto, en los Anexos del proyecto16, lo único que se dice es que confiemos en que, sobre la base de un análisis permanente del mercado de capitales, se aplicará la mejor estrategia, minimizando todos los riesgos posibles. Esto no aclara, por supuesto, por qué no aparecen estimados entre los créditos. Y lo más sorprendente: dice que se cuenta con cerca de 18 meses (aunque se refiere al próximo año) lo cual revela, una vez más, una actitud de cinismo. En todo caso, lo cierto es que la deuda, después de algunos años más del juego circular de pagar deuda con deuda, se tendrá que cancelar con impuestos, y será únicamente el monto del servicio el que determinará las posibilidades fiscales. Este gobierno, definitivamente, sabe utilizar, con habilidad, el expediente de trasladarle los problemas a las futuras administraciones.

| Cuadro Nº3. Presupuesto 2021: Ingresos y Financiación (Billones de pesos) | |

| Ingresos | |

| Ingresos corrientes | 154.24 |

| Recursos de Capital | 24.13 |

| Fondos Especiales | 14.88 |

| Rentas Parafiscales | 2.41 |

| Total Presupuesto de la Nación | 295.67 |

| Establecimientos Públicos | 18.32 |

| Total | 313.99 |

| Recursos de Capital | |

| Créditos Internos | 39.72 |

| Créditos Externos | 24.28 |

| Otros Recursos | 26.21 |

| Recursos del Balance | 12.00 |

| Venta de Activos | 12.00 |

| Excedentes Financieros y Dividendos | 8.40 |

| Reintegros y Recursos no apropiados | 0.92 |

| Rendimientos Financieros | 0.42 |

| Recuperación de Cartera | 0.18 |

| Total | 124.13 |

Fuente: Ministerio de Hacienda

En cuanto al rubro siguiente, “Recursos del Balance” (12 billones de pesos), que significa “sobrantes” del año anterior, los cuales no suelen ser cuantiosos, la explicación que puede sospecharse –porque aún no se presenta– es que se trata precisamente de los recursos de la emergencia (¿Fome?) sin utilizar y que no piensan ejecutar este año. Una muestra más de cinismo. Finalmente, tenemos la “Venta de Activos” (12 billones) que no tiene especificación alguna aunque la opinión ya ha escuchado esta propuesta con nombres propios, Ecopetrol, ISA, Cenit, etcétera y también la negación por parte del gobierno. Quiere decir que ya está tomada la decisión política, falta ver si es posible adelantar todo el trámite jurídico y administrativo más la operación comercial durante el próximo año.

Quiere esto decir que el PGN para el 2021 está desfinanciado en 50 billones de pesos, o algo menos de acuerdo con lo que se consiga entre las otras fuentes de recursos de capital que se acaban de mencionar. ¿Recurrirán, entonces, a un recorte presupuestal como lo hicieron en el 2019?

A destapar, a desenmascarar: ¿Será posible?

Algo en lo que han insistido muchos de los analistas y comentaristas es la falta de transparencia que rodeó todo el proceso de preparación, discusión y aprobación de este Presupuesto. Y así es. Pero, en cambio, no ha faltado la propaganda, la publicidad y el mercadeo oficial. En un primer momento resaltó cierta preocupación dentro de la llamada opinión pública, por los recursos que destinarían a la atención de la emergencia, preocupación estrechamente ligada a lo que estaba ocurriendo durante este año y por ello con rapidez desviaron la atención hacia la falsa dicotomía entre salud y economía, y una vez colocados en este plano (la “reapertura” gradual) hicieron pasar el interés de los pobres, de los desempleados y de los dueños de los pequeños negocios, a través del interés de las grandes empresas, como si fueran la misma cosa. –Desaparecía lo social: la propuesta de renta mínima transitoria se excluyó tanto de los decretos de emergencia como de la propuesta de presupuesto–. Con este proceder pudieron opacar en la presentación del Proyecto el tema de la atención en salud y destacar el de la “reactivación”. Y es entonces cuando los voceros oficiales y oficiosos del gobierno, durante los debates y luego de la aprobación en el Congreso, concentran sus esfuerzos en exaltar los “logros” sectoriales. Desde las vías “terciarias” y el alto presupuesto para educación hasta el fabuloso programa de “siembra de 180 millones de árboles”. La discusión sobre la distribución sectorial, o funcional del presupuesto tiende a opacar la realidad de lo que es una simple propuesta de refinanciación de la deuda.

Pero la falta de transparencia tiene a su vez una causa: la imposibilidad de obligar al gobierno a mostrar las cartas. Es una cuestión de desfavorable correlación de fuerzas. En lo social y en lo político. El Congreso pudo rechazar y devolver el proyecto, exigiendo su reformulación, tan sólo por el hecho de que estaba desfinanciado. Pero ni siquiera lo consideraron. Como se señaló antes, las discusiones comenzaron aceptando el monto y se limitaron a la “repartija”. Como no estaba en el interés político –o personal– de la mayoría, la financiación adecuada de la JEP, por ejemplo, fue negada. Como de costumbre, todo a puerta cerrada. La oposición, ciertamente, buscó el archivo del proyecto a través de dos ponencias negativas, sin embargo fueron derrotadas de manera apabullante.

Vale la pena destacar, finalmente, algo que la opinión nacional no considera ni analiza: la ley de presupuesto, contiene, además de las cifras, más de un centenar de artículos que no son simplemente reglamentarios u operativos sino disposiciones de fondo, incluso reformas, que tocan aspectos esenciales de las finanzas públicas en el más puro recetario neoliberal. Entre ellas, por ejemplo, las referentes a la utilización de los fondos de ahorro pensional en los territorios. Ya veremos, en el inmediato futuro, los diagnósticos apocalípticos acerca de la insuficiencia de los recursos para atender los compromisos con los trabajadores, la antesala, ya vista, de la definitiva entrega del sistema a los especuladores financieros. Pero, en la opinión pública, estos temas, con profundas implicaciones, pasan inadvertidos y no hay siquiera un asomo de discusión.

1. Proyecto de Ley de PGN, 2021. Ministerio de Hacienda, Julio de 2020. Mensaje Presidencial, p. 32.

2. Observatorio Fiscal Universidad Javeriana. Informe #11, “La transparencia en el uso de los recursos para atender la emergencia”, 21 de junio de 2020.

3. El Tiempo, 19 de noviembre de 2020. https://www.eltiempo.com/amp/justicia/investigacion/la-mitad-de-recursos-del-fome-para-afrontar-la-pandemia-todavia-no-se-han-usado-549818

4. Observatorio Fiscal, op.cit.

5. Ver Moncayo S, Héctor-León “El próximo sablazo” Periódico desdeabajo Julio 20 de 2020

6. Con el pretexto de la pandemia el gobierno ha utilizado lo que se llama “cláusulas de escape”, como las que prevé la Ley 1473 de 2011, para saltarse la regla fiscal pero no propiamente para atender la emergencia sanitaria ni los efectos de la parálisis económica sobre la población trabajadora.

7. La República 12 de noviembre 2020.

8. Suponiendo que el total apropiado para 2020 haya sido de 271.7 billones de pesos (el inicial, era de 263 billones). Puede ser mucho mayor, con los ajustes que se han venido haciendo. Garay y Espitia, por ejemplo, lo calculaban en más de 300 billones de pesos con lo cual el incremento sería apenas de 4.4%. Ver: Garay, L.J. y Espitia, J. “Reflexiones en torno al proyecto de presupuesto general de la nación, 2021” Semanario Virtual Viva la ciudadanía Agosto de 2020. www.viva.org.co O menor: otros insisten en que, dada la suspensión (congelamiento) de algunos gastos, habría que volver a 263 billones que es la cifra que se recoge, a manera de ilustración, en el Cuadro.

9. Proyecto de Ley de PGN, 2021. Ministerio de Hacienda, julio de 2020. Mensaje Presidencial.

10. Ibíd., p. 23.

11. Ibíd., p. 22.

12. Ver Moncayo S, Héctor-León, op. cit.

13. La República. viernes, 23 de octubre de 2020

14. “En 2021, Colombia aumentará emisión de deuda tras cambios en presupuesto nacional” Valora Analitik, 2020-10-06

15. La República, miércoles, 21 de octubre de 2020

16. Proyecto de Ley de PGN, 2021, op. cit.

* Economista e integrante del Consejo de redacción Le Monde diplomatique, edición Colombia.

Para suscripción:

https://libreria.desdeabajo.info/index.php?route=product/product&product_id=180&search=suscrip

Leave a Reply