")

El “Consenso de Washington” impuso en Latinoamérica un entramado institucional que fue implementado en Colombia, con todos sus ribetes, a partir de la Constitución de 1991 y las leyes posteriores, iniciando así el ciclo de la financiarización de la economía. Sus consecuencias son poco favorables, como lo evidencia la dinámica del endeudamiento público interno y externo.

Los que vivimos son tiempos de especial significación, enmarcados en un profundo desequilibrio que afecta a la sociedad global y a nuestro país en particular, un tiempo/coyuntura enmarcado dentro de la vicisitud sistémica que experimenta el capitalismo asociada a la crisis sanitaria propiciada por el covid-19.

Es una crisis que al paralizar en buena medida la producción y circulación de mercancías, ahondó el letardo arrastrado desde 2008, e incluso desde antes por el modelo productivo dominante, para cuya reactivación todos los organismos multilaterales han recomendado a los gobiernos poner en marcha una política fiscal que potencie el gasto social. Consejo no atendido en Colombia, donde su gobierno no ha roto con el rumbo económico traído desde décadas atrás: su gasto público en medio del impase de el covid-19 es uno de los más bajos de la región (3.6% del PIB aproximado) y con una política monetaria que inyectó liquidez al sistema financiero privado mientras negó la posibilidad de líneas de financiamiento a centros de salud o programas como la renta básica universal, una medida económica acorde con los requerimientos del momento y que, contrario a lo ampliamente pensado, cumple con las exigencias actuales de los capitales globalizados.

Es una crisis/recesión reconocida por las Instituciones Financieras Internacionales, la Comisión Económica para América Latina y el Caribe (Cepal), así como por el Ministerio de Hacienda y Crédito Público (Mhcp), el Banco de la República, los cuales han previsto que la economía colombiana sufrirá en el 2020 una recesión con una caída entre 5,2 y 7,2 por ciento del PIB.

Esta recesión económica se explica al menos por cuatro factores asociados a temas internacionales: i) la caída de los precios internacionales del petróleo y de las materias primas, ii) la desaceleración del comercio producto de las medidas de confinamiento de la población iii) la salida de capitales de la región y iv) la contracción del comercio mundial que lleva a la caída del volumen de las exportaciones de América Latina, cuya reducción en toda la región se cálcula llegue al 23 por ciento de su valor exportador.

En esta senda, la caída dramática de los precios del petróleo en una economía como la colombiana, condenada al extractivismo como resultado de la división internacional del trabajo abierta por la globalización, afecta a las exportaciones y los ingresos fiscales profundizando los llamados déficits gemelos, el fiscal y el comercial, que antes de la crisis de la pandemia ya llegaba al 4 por ciento del PIB, lo que confirma el fracaso de la imposición extractivista. Debe resaltarse el caso del fracking al que en el país ya le habían dado vía libre mediante la aprobación gubernamental de “pruebas piloto” y al que en el plano externo Ecopetrol apostó desde el año anterior realizando inversiones por US$1.500 millones en el yacimiento de Permian -Texas en Estados Unidos en asociación con la con Occidental Petroleum Corporation, OXY.

De manera adicional, y debido a la fuga de capitales experimentada en la región en medio de las dificultades económicas, la devaluación del peso ha sido considerable. Para los primeros cuatro meses del año la moneda nacional se devaluó 23,27 por ciento, pasando de $3.277/US a $4.039/US con corte al 28 de abril. Para el 18 de noviembre la tasa representativa del mercado se ubicaba en $3.645/US, lo que significa una devaluación, en lo corrido del año, que gira alrededor del 11,23 por ciento ¿Sus consecuencias?, un mayor esfuerzo tanto del sector público como privado para el pago de los endeudamientos externos y para poder desarrollar transacciones económicas internacionales relacionadas, por ejemplo, con la compra de materias primas y maquinaria en el caso de las empresas, o artículos de la canasta familiar en el caso de los hogares, sobre todo si se tiene en cuenta que como consecuencia de la apertura económica y de los Tratados de Libre Comercio firmados por el país en los últimos treinta años, en la actualidad el país importa el 30 por ciento de los alimentos, con sus consecuentes presiones inflacionarias vía efecto pass-through del tipo de cambio que es la forma como los movimientos de la tasa de cambio afecta los precios de bienes importados.

Valga resaltar que durante el primer semestre del 2020 la moneda colombiana fue la cuarta más devaluada de América Latina, luego de Argentina (47%), Brasil (32%) y México (28%) y, asimismo, se encuentra dentro de las más devaluadas en el caso de las economías emergentes, ubicándose como una de las que más valor perdió durante las dos primeras semanas de marzo.

En síntesis, la existencia de un modelo económico sustentado en la exportación de materias primas expone a la economía nacional a choques externos como el actual, al tiempo que potencia una dependencia respecto del precio de las materias primas. Como resultado de ello, el déficit en la cuenta corriente debe ser siempre compensado por inversión extranjera, reforzando como consecuencia inmediata el modelo primario-exportador y el crédito externo que refuerza la lógica financiarizada de nuestra economía. Una tendencia que también está ligada a medidas económicas y de geopolítica global tomadas décadas atrás (Ver recuadro: Un poco de historia. ¿De dónde venimos?).

El endeudamiento público hoy

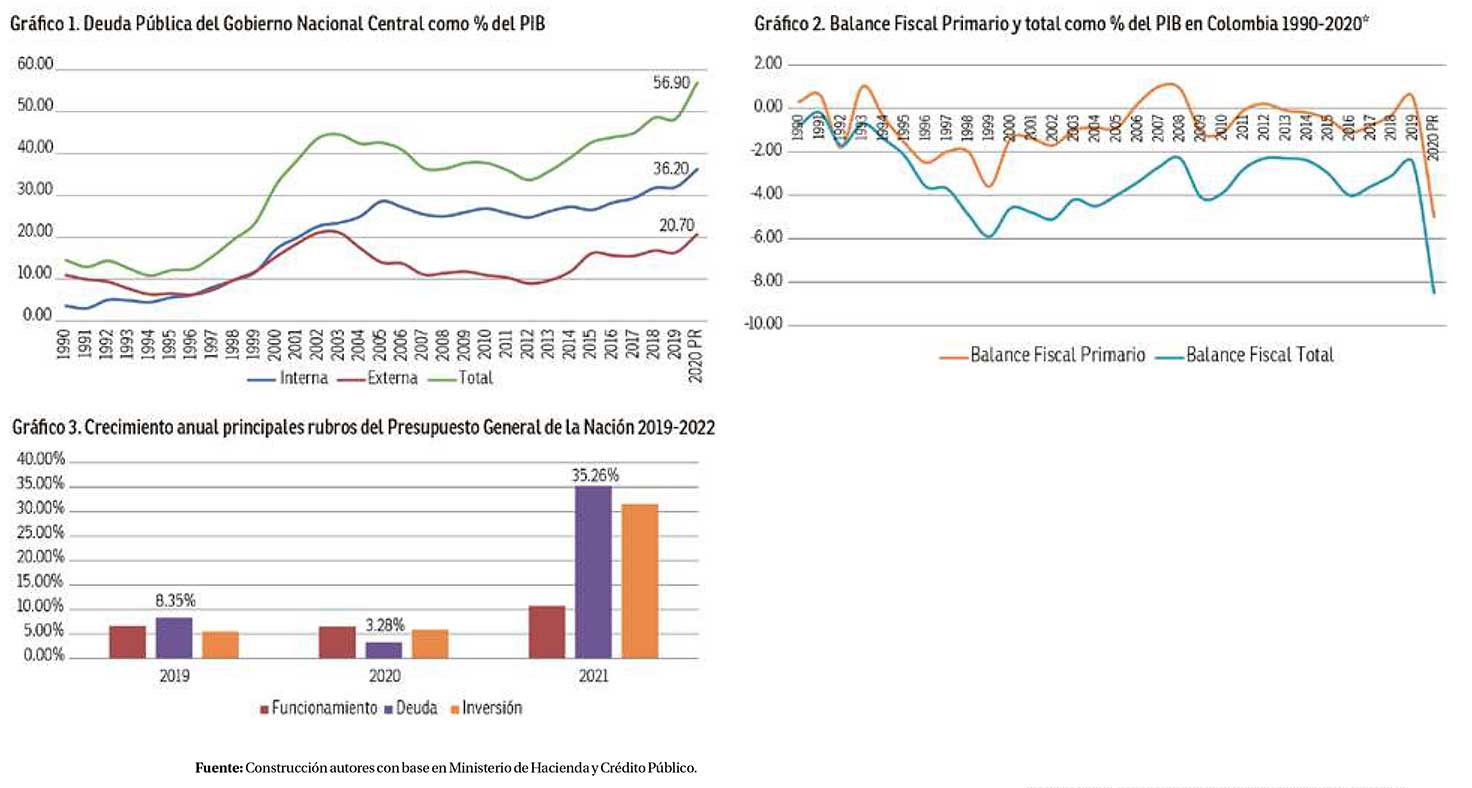

La pérdida del valor del peso frente al dólar refuerza la tendencia de los últimos 8 años de crecimiento de la deuda externa pública y privada en relación con el PIB: desde el 2012 y hasta agosto de 2020 esta pasó del 25 por ciento del PIB a un rango que para igual mes de 2020 superó el 53,8 por ciento del PIB, haciendo de Colombia, en comparación global, una de las economías emergentes con mayor deuda externa como porcentaje de su producto nacional.

Además del incremento de la deuda externa que genera tantos problemas fiscales, así como en la operación de las empresas importadoras de maquinaria e insumos, cobra importante relevancia la dinámica que puede tomar la deuda pública.

Para 2020 en el caso de la cuenta corriente se estima un incremento de al menos 1 por ciento del PIB de déficit llegando al 5,3 y un crecimiento de la deuda del Gobierno Nacional Central (GNC), que ya alcanza el 57 por ciento del PIB, sin contar las presiones fiscales sobre departamentos y municipios. En este contexto los niveles de pobreza crecerían a niveles superiores a los existentes para 2018.

Como consecuencia de ello, la faceta del endeudamiento público en el contexto de la pandemia, como se aprecia en las gráficas 1, 2 y 3, permite ver varios fenómenos:

• El endeudamiento del GNC creció 8,5 puntos del PIB de diciembre de 2019 a junio de 2020. Esto es el equivalente al presupuesto de dos años del Sistema General de Participaciones con el que se financian educación, salud, saneamiento básico, agua potable y otras demandas sociales de todos los municipios.

• El déficit fiscal primario girará alrededor de 5 por ciento del PIB, mientras el déficit fiscal consolidado podrá alcanzar el 8,5 por ciento del PIB.

• La deuda pública es el factor que más crece en el Presupuesto General de la Nación para 2021. De un presupuesto total que pasa en billones de $263,4 a $313,8, el rubro del servicio de la deuda es el de mayor incremento pasando de $53,6 a $72,5 billones, es decir 35,26 por ciento.

• La Programación fiscal presentada por el Ministerio de Hacienda, en el Marco Fiscal de Mediano Plazo para compensar la caída de la Inversión Extranjera Directa (IED), anuncia que para lo que queda del año en curso el endeudamiento público va a llegar al 61 por ciento del PIB. Como parte de esta dinámica el Congreso tramita por estos días un cupo de endeudamiento por US$14.000 millones y el gobierno ya tramitó ante el FMI un crédito de US$ 5.300 millones.

Posibles salidas

El incremento acelerado del endeudamiento público colombiano en el contexto de la pandemia, que se traduce en mayores esfuerzos fiscales en el corto y mediano plazo para responder con las obligaciones adquiridas tanto en los mercados doméstico como internacional, plantea una serie de retos con el objetivo de evitar, como ha sucedido en la historia reciente de la región, que las y los trabajadores, así como las capas ciudadanas de ingresos medios y bajos, sean quienes paguen las consecuencias de la crisis.

Las autoridades económicas ya han exteriorizado la posibilidad de una reforma tributaria para el próximo año, al tiempo que se prevé la reestructuración del gasto público para garantizar el servicio de la deuda. Ante este escenario, tal y como se discute en el mundo, estas podrían ser algunas alternativas:

a) Auditoria de la Deuda Pública con suspensión de su pago: Una de las recientes experiencias en este campo lo ofrece la gestión gubernamental del gobierno de Rafael Correa, que en 2007 a través de la Comisión para la Auditoria Integral del Crédito Público (Caic), mediante el Decreto 472 de 2007, auditó la deuda pública contraída por sus antecesores desde 1976 a 2006 con la banca y organismos multilaterales. Gracias a esta auditoria su gobierno logró reducir el 70 por ciento de la deuda externa en títulos, Global Bonds, viabilizando un aumento de las inversiones en su política social.

Una auditoria de la deuda pública permitirá conocer características tales como el origen, naturaleza, factores que influyen en la dinámica de crecimiento como la corrupción, el tipo de beneficiarios, destinos específicos entre otros de la deuda contraída, permitiendo identificar irregularidades que lleven a la conclusión de la existencia de deudas ilegítimas o ilegales, al tiempo que sirve como medio de verificación del cumplimiento de normas administrativas de la misma, abriendo en la población debates importantes sobre el presupuesto público. Esta reivindicación puede ser acompañada de la propuesta de suspensión de la deuda mientras se realiza el auditaje, la cual sería una iniciativa apropiada en las actuales condiciones.

b) El congelamiento parcial o total del pago de intereses de deuda pública: En abril de 2020 la dirección ejecutiva del FMI aprobó el alivio del servicio de la deuda de 25 países miembros de la Asociación Internacional de Fomento, AIF, al tiempo que la Ocde insiste, ante distintos gobiernos, en la posibilidad de adoptar una iniciativa excepcional para los países pobres muy endeudados. De esta manera, es viable impulsar ante la comunidad internacional una iniciativa para que por un periodo de seis a veinticuatro meses se alivianen las cargas financieras asociadas a los intereses del servicio de la deuda, que para el caso colombiano oscilan entre el 2,5 y 3,0 por ciento del PIB. Puede operar como medida transitoria dentro de un listado de opciones urgentes por implementar.

c) Renegociación y reestructuración de la deuda: Con motivo de la contingencia generada por la pandemia por covid-19 la Organización de las Naciones Unidas, ONU, planteó la necesidad de una nueva arquitectura de la deuda mediante un proceso en el que la comunidad internacional podrá revisar temas pendientes planteados desde hace tiempo y que permitirían r educir los costos asociados a la deuda.

En este sentido, podrían realizarse cambios en las condiciones contractuales de los instrumentos de deuda, así como en sus cláusulas, teniendo en cuenta la capacidad de pago de los Estados, las necesidades sociales más urgentes, al tiempo que se desarrolla una reestructuración para el conjunto de países más pobres y en vía de desarrollo. Sin embargo, y más allá de lo planteado, el problema de fondo es la actual arquitectura financiera internacional de dominación financiera, por lo que la salida definitiva es reemplazarla.

d) Reforma tributaria y fiscal estructural: Al comparar tanto el tamaño del recaudo tributario en el país, así como el gasto público como porcentaje del PIB, la participación de dichos rubros es débil en comparación con los países de la Ocde. Mientras el recaudo tributario en Colombia alcaza un aproximado del 16,5 por ciento del PIB, para el caso de la Ocde el promedio supera el 32 por ciento, al tiempo que el gasto público es en promedio de 42 por ciento del PIB para este conjunto de naciones, mientras que en Colombia alcanza el 28 por ciento del tamaño de la economía.

Como puede concluirse, es necesario no solo incrementar el recaudo tributario limitando las exenciones (el 1% que concentra el 23% del producto anual no tributa sobre el 88% de sus ingresos), lo cual permitiría apalancar el crecimiento y el desarrollo social mediante estímulos a la demanda y tener unas cuentas más holgadas a la hora de hacer el balance fiscal.

No obstante, frente a estas posibilidades en el corto y mediano plazo, relacionadas con salidas al crecimiento del endeudamiento público y sus consecuencias fiscales y sociales, el país debe discutir con prontitud y total atención la superación de un modelo económico financiarizado que a través de la dependencia minero-energética inviabiliza la edificación del desarrollo y la democracia, a todas luces el problema de fondo.

* Respectivamente: Docente e investigador de la Facultad de Derecho y Ciencias Políticas de la Universidad Nacional de Colombia – Sede Bogotá. Director del Centro de Pensamiento Fiscal de la misma Facultad y miembro de la “Red Internacional de Cátedras, Instituciones y Personalidades sobre el estudio de la Deuda Pública”. Integrante de Alternativas Programáticas UN y la Red de Trabajo Fiscal en Colombia. [email protected].

Economista, Magister en Estudios Políticos. Catedrático de posgrados en la Escuela Superior de Administración Pública. Investigador del Centro de Pensamiento de Política Fiscal de la Universidad Nacional de Colombia. Jefe del Observatorio Técnico Catastral de la Unidad Administrativa Especial de Catastro Distrital, UAECD, en Bogotá. Integrante de la Red Internacional de Cátedras, Instituciones y Personalidades sobre el estudio de la Deuda Pública (RICDP). Integrante de Alternativas Programáticas UN y la Red de Trabajo Fiscal en Colombia. [email protected] y [email protected].

Un poco de historia. ¿De dónde venimos?

Un poco antes de la crisis de 1973, el mundo presenció un relevo en la forma de dominación imperial norteamericana, relevo que tomó la forma de la ruptura de los acuerdos de Bretton Woods., que habían diseñado un régimen monetario y comercial internacional en el que el dólar, que obtuvo el papel de unidad contable internacional, debería mantener un precio estable lo que garantizaba el régimen de tasas de cambio fijas, definición que fue acompañaba del reconocimiento del control de los Estados sobre los movimientos financieros internacionales.

La Administración Nixon al desconocer estos acuerdos le entregó a los mercados financieros el segmento más importante de la intermediación financiera del mercado de divisas, desplazando a los bancos centrales de su papel convencional (1): “El fundamento de la economía estadounidense se estaba desplazando del dominio directo sobre los Estados a otra forma de dominio basada primordialmente en el mercado “estructural” (2).

Estas decisiones oficializaron el señoreaje monetario norteamericano, el cual le posibilita a los gobiernos y a los empresarios de ese país utilizar excedentes que no consultan la producción de bienes y servicios. Este tipo de imposición financiera fue caracterizada como el Régimen Dólar Wall Street-RDWS (3).

La expansión de la masa de dinero que acompañó la ruptura de los acuerdos de Bretton Woods propició la expansión internacional de líneas de crédito. Fue el período en el que comenzó el endeudamiento de los países latinoamericanos que terminó en la crisis de los años ochenta con una transferencia considerable de riqueza de la región hacia los capitales metropolitanos. Luego, los Estados metropolitanos abrieron el endeudamiento público al capital extranjero (o en el caso de Estados Unidos, la creación de mercados secundarios). En esta fase operó una reestructuración en los grupos financieros, dando lugar al surgimiento de los llamados Inversionistas Institucionales (Hedge Funds, Fondos de pensiones, grandes compañías de seguros), produciendo un cambio cualitativo en la intermediación crediticia.

Posteriormente los grupos financieros giraron en la inversión bursátil hacia la adquisición de empresas con ánimo rentista, lo que fue facilitado por las políticas privatizadoras del neoliberalismo. El control de la riqueza quedó entonces centralizada en manos de los grandes grupos financieros transnacionales en los mercados de capitales

1. “El mercado de divisas mueve más dinero cada dos semanas que el PIB mundial, es 28 veces mayor que el mercado bursátil. [..] A pesar de que el PIB de Reino Unido supone tan solo un 3,4 por ciento del PIB mundial y la libra esterlina un 11,8 por ciento, el Reino Unido es el epicentro del mercado de divisas. En concreto Londres gestiona el 40 por ciento de todas las operaciones de divisas de todo el mundo; de lejos le sigue Estados Unidos, donde tienen lugar un 18,9 por ciento de estas operaciones. Timothy Woods, “Un mercado de 5,3 trillones de USD diarios”, en el portal virtual Kantox, 24 de Abril del 2014, https://www.kantox.com/es/mercado-de-divisas-53-trillones-de-usd-diarios/ .

2. Helleiner, Eric «Explaining the Globalization of Financia! Markets»., citado por Gowan. Peter. en La apuesta por la Globalización. p. 23.

3. Gowan Peter, Ibid., p. 35.

Leave a Reply