El Gobierno nacional presentará al Congreso, en las sesiones de la primera legislatura del 2013, su reforma al régimen pensional. La iniciativa oficial, presentada por el Ministro de Trabajo Rafael Pardo, ha provocado voces de rechazo. La reforma deja el amargo sabor de otro intento por desmantelar la obligación del Estado de garantizar el derecho a una pensión digna a todas las personas. Hay que garantizar el derecho, con una única salvedad: una tasa mayor para quienes pudieron ahorrar durante sus años de vida laboral.

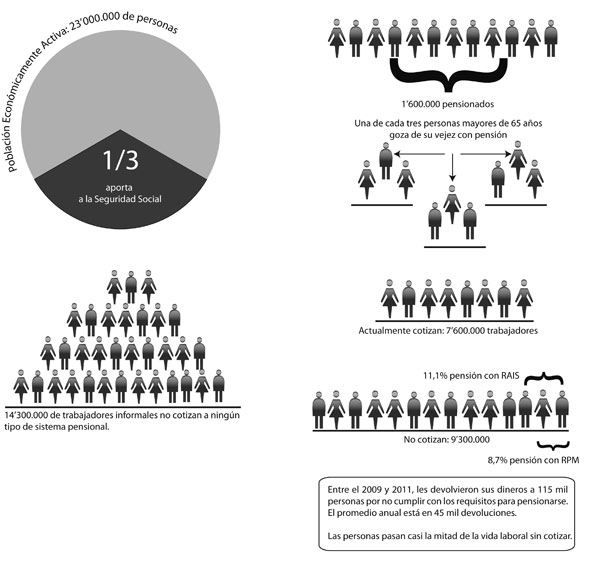

La cifra es reveladora. De los 23 millones de personas que conforman la Población Económicamente Activa (PEA) en Colombia, sólo un tercio cotiza para pensiones de manera permanente. No es para más. El desempleo del 10,4% y la informalidad del 68,8%, traen como consecuencia un no futuro para millones de connacionales en edad laboral, obligándolos al rebusque, a perseguir soluciones para sus necesidades diarias por fuera del mundo del trabajo formal, en un esfuerzo por mano propia que atomiza el conjunto social.

Es una realidad patética la que padecen millones de colombianos: además de no contar con ingresos dignos seguros y suficientes, producto del desarrollo de sus potencialidades, no cuentan con el favor del Estado. No es extraño, por tanto, el escaso espacio y ambiente que en nuestro tejido social encuentran las relaciones de solidaridad. Y como una de sus concreciones palpables, entre tanta flexibilidad laboral y trabajo precario, ¿qué campo puede tener un sistema de ahorro solidario, como el pensional?

En medio de esta realidad, lo que ha terminado por predominar en nuestra sociedad deslaboralizada es el “sálvese quien pueda”, el individualismo, con el cual el derecho a la pensión –que depende de un ejercicio social colectivo–, termina por ser algo extraño y escaso, al que accede la minoría.

De aquí que la crisis del sistema pensional colombiano, sea la más clara expresión de un modelo social incapaz de resolver una alternativa fabril, en ciencia y tecnología, de potente producción agraria, pesca, y otras variables, basado en relaciones laborales justas, donde patrón y trabajador se conjuguen como dos partes sustanciales de la misma ecuación (la felicidad de todos/as), fiscalizadas por un Estado interesado de verdad en la justicia y la paz

Ante esta incapacidad histórica, lo que terminó por predominar entre nosotros –y propicia la crisis del régimen pensional– es la real existencia de un régimen laboral injusto. Crisis ahondada porque sus fondos (el ahorro de quienes cotizan) han sido manejados, desde siempre, como caja menor de los distintos gobiernos. Pero también, por la creación de fondos privados que desde 1993 cabalgan en los privilegios otorgados por el Estado, que permitió desangrar al otrora Instituto de los Seguros Sociales (ISS), y potenciar los fondos privados. La consecuencia de este desmadre es palpable: 10,4 millones de afiliados y reservas por 135 billones pesos en los fondos privados, los que sólo cubrir las mesadas de 56 pensionados. Mientras tanto, el Estado debe responder por 1,3 millones de estas mesadas.

Un sistema pensional insuficiente y en crisis, compuesto en lo fundamental por dos regímenes solidarios excluyentes pero que coexisten en el mercado. En ellos, los afiliados básicamente consignan en un fondo que busca lograr los mejores rendimientos financieros. El valor de la cotización es el 16% de la base salarial*. Para lograr una pensión se tienen que cotizar 1.225 semanas y cumplir 55 años en el caso de las mujeres, y 60 años para los hombres. En los próximos años, subirá la edad a 57 y 62 años respectivamente, también se incrementarán las semanas de cotización a 1.300, es decir a 26 años de cotización activa.

No hay cobertura

Las personas que en nuestro país tienen acceso a pensión suman 1,6 millones. El resto depende de su propio capital –unos pocos–, la solidaridad familiar, de aquello que se conoce como caridad, o del reducido subsidio estatal (Sisben 1 y 2, que fluctúa entre 40 y 75 mil pesos mensuales), que hoy cubre al 12 por ciento de esta población. La realidad, por tanto, es tozuda: la mayoría de las personas en edad de pensión viven en la pobreza o indigencia. Realidad poco gratificante, pues todos los habitantes de un país, por el simple hecho de integrarlo, deberían gozar del derecho a una vejez en dignidad, sin depender para ello de la ayuda de nadie.

Pero esta situación podría agravarse, bien porque la actitud desobligante del Estado sobre la garantía del derecho pensional pone en duda la sostenibilidad del sistema, o porque el sector financiero, que recauda las cotizaciones las canaliza para el negocio de la inversión y la especulación.

Sin equidad

Para rematar, hay una distancia real en equidad. La mayoría de los pensionados (80,6%) reciben entre uno (582.000 pesos) y 4 salarios mínimos. Las pensiones superiores a los 20 salarios mínimos son un sector privilegiado que no supera el 0,5 por ciento de la población pensionada. También existen regímenes pensionales que benefician a expresidentes, exministros, magistrados, jueces y oficiales de las Fuerzas Armadas y de la Policía, trabajadores de Ecopetrol, y algunos docentes. Sumados todos estos regímenes especiales llegan a representar el 16% del total del gasto pensional. Entonces, aunque es real que algunos miles gozan de una mejor pensión, ahí no descansa el motivo de la insostenibilidad del sistema pensional. Aunque esta es la realidad, los gobiernos de turno, incluido el actual, acuden al argumento de los privilegios, y la denuncia de los privilegiados, para justificar sus reformas, las mismas que siempre han contado con otras motivaciones de fondo.

Sostenibilidad: una historia de desmontes

Así ocurre en estos momentos. Con la actual reforma el Gobierno pretende, entre otros aspectos, motivar a la opinión pública contra el Régimen de Prima Media (RPM), un desprestigio que favorece a los fondos privados, una vieja estrategia del mercado para que el Estado deje la rentabilidad de los dineros ahorrados –mes tras mes– por los trabajadores para inversiones especulativas, que por su naturaleza ponen en peligro el futuro de la población afiliada. Este episodio se suma a la serie de desatenciones y recortes del Estado para menoscabar el goce pleno del derecho adquirido a la pensión, pasando por alto los pactos internacionales de la Convención Americana de Derechos Humanos y Pactos Económicos, Sociales y Culturales (PIDESC) de Naciones Unidas. Es más, los últimos gobiernos han hecho todo lo posible para liquidar los regímenes especiales que favorecen la población de grupos medios (docentes, Ecopetrol) o vulnerables, pero mantiene aquellos que privilegian a las élites (FF.AA, funcionarios del alto Estado).

En su esfuerzo por atender los dictados de la banca multilateral y dar cabal espacio a la especulación financiera, el proyecto de Ley 155 de 1992 eliminó el Sistema de Prima Media Escalonada y derivó a uno con Prestación Definida. Al mismo tiempo creó el nuevo Régimen de Ahorro Individual. La crisis del momento se creó, entre otros aspectos, porque el Gobierno incumplió con los aportes a que legalmente estaba obligado. Esta situación conlleva que entre los años 1993–2020, en cada uno de estos años, se haga efectivo un déficit que asciende a los 7 billones 19.314 millones de pesos. Por ejemplo, la deuda del Estado con los afiliados del Régimen de Prima Media con Prestación Definida administrada por el entonces Instituto de Seguros Sociales (ISS) era de 876.000 millones de pesos, y eso que la viabilidad del antiguo ISS daba una rentabilidad real del 5 por ciento anual con reservas de inversión.

Ya con la famosa Ley 100, que otorgó libertad de competencia, aumentó la edad, las semanas de cotización y el monto de los aportes causando dificultades para el acceso a la pensión. También redujo las pensiones de vejez, invalidez y sobrevivencia. El sistema siguió funcionando y comenzó a suprimir las 1.040 Cajas y Fondos Públicos entonces existentes por unos privados. Para salvaguardar las expectativas de quienes estaban próximos a adquirir una pensión, en fallo C-168 de 1995 de la Corte Constitucional, la persona que al 25 de julio de 2005 cotizara 760 semanas o su equivalente en tiempo de servicio, era incluida en el régimen de transición que expira el 31 de diciembre de 2014. Una fecha que se alargó, pues la inicialmente establecida era el 31 de julio de 2010, prolongación lograda luego de muchas demandas y procesos fallados a favor.

Se presentaron otras resistencias. El fallo de otra demanda, con sentencia C-789 de 2002, se exigió la aplicación cierta del régimen de transición como un mecanismo de protección para quienes estaban próximos a cumplir con los requisitos al momento del tránsito legislativo. Pero con la Ley 717 de 2003, a pesar que muchos de sus artículos se declararon inexequibles por la Corte Constitucional, se aumentó en 2,5% la cotización y las semanas de 1.000 a 1.300. Además, en Acto Legislativo 01 de 2005 de nuevo se exige el pago pensional y que ninguno sea menor al salario mínimo, pero se expresa al mismo tiempo la prohibición de incluir el tema en las convenciones colectivas. El Acto Legislativo también plantea la creación del Sistema de Beneficios Periódicos al Salario Mínimo y que no existirán pensiones superiores a 25 salarios mínimos.

Y hay más. En reforma constitucional, Acto Legislativo 03 de 2011, se precisa de manera tajante que no se puede invocar la sostenibilidad fiscal para menoscabar derechos ni negar su protección efectiva. Otra sentencia, la C-288 de 2012, recalcó que el criterio de sostenibilidad fiscal debe ser un instrumento subordinado a los fines propios del Estado Social Democrático en la prestación de derechos. Esto es lo fallado, pese a lo cual prosigue el desmonte de los derechos de los trabajadores/ras, como la reciente reforma tributaria que carga con impuestos a las pensiones.

El Régimen de Prima Media (RPM) no se retoma de manera exclusiva en nuestro país. Como modelo público Está presente en Brasil, Argentina, Uruguay, Portugal y España. Sólo en Chile funciona el régimen de ahorro individual, pero, ante la gran cantidad de población excluida, se retomó el RPM como complemento. Modelos de sistema mixto hay en países como los Estados Unidos, México y Perú.

Así, con presiones de muchos años por ajustar el régimen pensional a los parámetros que más beneficien al sistema financiero –a través de sus fondos de pensión–, lleven en la legislatura que inicia en marzo a la aprobación –sin mucha discusión– de la ponencia presentada por el Gobierno. O aún peor: el mismo lobby de los fondos privados imponga una ley aún más regresiva.

La debilidad del mundo del trabajo en nuestro país, y la misma debilidad del sindicalismo, no permite augurar una resistencia de hondo calado ante la iniciativa gubernamental. Pero hay que intentarla. Abrir el debate. Una verdadera reforma debe obligar al Estado colombiano a retomar el control sobre el régimen de pensiones y suprimir la administración de manos privadas. También fomentar la formalización del mundo laboral, verdadera garantía para que la población trabajadora pueda construir su pensión. Así, la discusión no debe ser si subsidio o ahorro, pues para quienes han dedicado su vida al trabajo se trata de un derecho, y bajo ninguna circunstancia puede permitirse que sea un negocio.

* Del valor del salario, que es la base de cálculo de la cotización le llega al fondo de pensiones el 16%, al trabajador se le descuenta el 4% y el valor restante lo paga el empleador.

Régimen de Prima Media con Prestación Definida (RPM)

Creado por la Ley 100 de 1993. A ella pertenece el 80,3% del total de la población pensionada con que cuenta el país, vinculados en su mayoría a Colpensiones, entidad que reemplazó al extinto Instituto de los Seguros Sociales. Se sustenta y sostiene en la solidaridad generacional de trabajadores afiliados que cotizan para el pago de la mesada de los pensionados.

Régimen de Ahorro Individual con Solidaridad (RAIS)

Se instauró con la Ley 797 de 2003. Pertenecen actualmente a él 56.153 pensionados, que representan el 5.6% de la población total que cotiza. Este régimen implica la destinación de un porcentaje para financiar el Fondo de Pensión Mínima (FGPM) y abrir una cuenta personal de ahorro hasta reunir aproximadamente 150 millones de pesos.

Posiciones

Confederación de Pensionados de Colombia

Los dineros de la seguridad social en pensiones se convirtieron en un negocio que deja utilidades a las administradoras de fondos privados, con un portafolio de inversiones que para el 2012 sumaba 412.582 millones de pesos, expuestos a los vaivenes de la especulación.

El Gobierno quiere romper el vínculo de los pensionados con la entidad o empresa que adquirió este derecho, terminando por entregar estos recursos a entidades aseguradoras susceptibles de quiebra, sin el pleno respaldo estatal que garantice el futuro de la totalidad del ahorro para cancelar las mesadas. Los fondos privados de pensiones no podrán lograr el número de afiliados para funcionar, y así los pensionados llegarán a recibir media pensión. El costo para la garantía del RAIS en 2002 iba en 17 billones, desde entonces no se han hecho más estudios.

Con el pretexto de hacer frente a las crisis financieras internacionales, el Estado quiere reducir de manera arbitraria las mesadas, o eliminar los subsidios. Hay una congelación de las mesadas, sometidas cada año a incrementos por debajo de la inflación. En últimas, cuando se desplome el régimen de pensiones, van a sufrir los pensionados y trabajadores afiliados, no los dueños del lucrativo negocio.

Central Unitaria de Trabajadores

Esta reforma continúa con la sistemática violación al compromiso de progresividad en derechos. En especial con la seguridad social que es de carácter irrenunciable, reconocida en convenios, disposiciones y recomendaciones internacionales. La crisis del sistema de la seguridad social es el negocio de la rentabilidad de grandes conglomerados financieros. El modelo de la RAIS traslada la responsabilidad directamente a cada individuo que –entre tanta informalidad, intermitencia del empleo y bajos salarios– no alcanza a cubrir la canasta familiar y no puede abonar a una cuenta individual los recursos suficientes para una pensión. El Estado debe asumir la seguridad social de la población como derecho, por lo tanto debe ser el garante, gestor y administrador del sistema para fomentar un modelo de desarrollo nacional productivo que promueva el trabajo decente.

Procuraduría General de la Nación

No puede existir tensión entre derechos adquiridos y sostenibilidad fiscal. La reforma va en contravía de derechos legítimamente adquiridos, refleja el paulatino desmonte del sistema público ‘vendiendo’ la idea que la crisis financiera tiene como culpable al jubilado que impide la sostenibilidad fiscal. Se quiere responsabilizar a los pensionados y afiliados de regímenes especiales por la transición, pretendiéndose que las pensiones hagan parte de la economía del mercado, presentados como un ahorro y no un derecho, por eso se entiende el carácter de entidad financiera que se le dio a Colpensiones.

El Estado se debe comprometer con la seguridad jurídica y confianza legítima para crear una situación jurídicamente consolidada conforme al derecho. Las reformas por si solas no generan cobertura, los problemas estructurales del Sistema se deben a la ineficiencia administrativa para decidir a tiempo y en derecho las solicitudes pensionales. A esto se suma la baja cobertura por ausencia de un trabajo digno. Incluso, según el mismo Banco Mundial, se reconoce que un sistema privado es inviable en países en desarrollo porque alcanzarían apenas una cobertura del 20 por ciento. Por último, nos preguntamos por qué en Colombia no se revisan las ganancias o cuotas de administración de los fondos y por qué no se dejó al legislativo la tarea de proponer la reforma.

Gobierno Nacional

Es necesario aumentar la cobertura, pero cualquier intento de mejora implica mayor costo fiscal, por lo que también se debe fortalecer la sostenibilidad financiera. Estima que la esperanza de vida para 2015–2020 será de 76,2 años así que es necesario aumentar la edad de jubilación, pero se podrían disminuir las semanas cotizadas. El problema de la sostenibilidad fiscal hace que el 24% del Presupuesto General de la Nación se destine a las pensiones, pero con una deuda del pasivo pensional que asciende al 116,2% del PIB. Se debe reducir el traslado de afiliados del sistema, o su impacto fiscal provocado por quienes se trasladan al RPM. Es importante eliminar los subsidios destinados a los más ricos, que llegan a ser del 86,3%. El sistema debe ser menos propenso a los fallos judiciales. Se deberá romper la restricción constitucional que garantiza la pensión mínima no inferior a un salario mínimo.

Para los demás, se pondrá en marcha el sistema de Beneficios Económicos Periódicos. Son cerca de siete millones de trabajadores que se les pedirá un monto de ahorro individual al que se sumará el 20% de subsidio del Gobierno, en total el monto sería igual al 85% de un salario mínimo. Para propiciarlo se destinará un porcentaje de la cotización de solidaridad de quienes están afiliados a las (RAIS). Para aquellos que no alcanzan a una pensión, está “Colombia Mayor” que focalizará los subsidios para cerca de 2,3 millones de mujeres y hombres, entre 52 y 57 años, que tienen Sisben 1 y 2, los cuales recibirán entre 40.000 a 75.000 pesos mensuales.

Fondos Privados

No se puede pensar en reformas estructurales cuando la economía no va bien. La reforma podría incidir en la caída del ahorro nacional y afectar el mercado de capitales al trasladarse los ahorros de la RAIS a la RPM. Preocupa que el sistema público se fortalezca, un régimen donde hay corrupción y falta transparencia. Se deben eliminar algunos regímenes especiales. Igualar los subsidios de pensión es innecesario porque mantiene el problema de la inequidad, pues el 80% de los subsidios está en la población de altos ingresos.

La propuesta puede generar una reducción en la cobertura. Además, el régimen público es financieramente inviable, requiriéndose unos 22 billones de pesos para financiarlo. Aún así, sin el régimen privado, la transición demográfica hace que el RPM sea inviable en cualquier país. Cada día hay menos trabajadores por pensionarse. Por último, Colpensiones debe transformarse para que coexista con RAIS como sucede en Chile.

Leave a Reply