Las grandes extensiones de tierra improductiva, que no generan ingresos para los municipios, y la falta de un sistema de corresponsabilidad del Gobierno nacional para distribuir los recursos, son algunos factores que aumentan la desigualdad entre los departamentos del país, y que fueron identificados a partir del análisis de la base de datos tributaria que publica la DIAN tanto para las personas jurídicas como para las personas naturales.

El fenómeno social de la desigualdad es complejo porque está influido por múltiples factores. Al respecto es pertinente considerar las palabras del economista francés Thomas Piketty, quien señala que “cuando se diserta sobre la distribución de la riqueza, la política nunca está distante, y a menudo es difícil evitar los prejuicios y los intereses de clase de la época” (El capital en el siglo XXI, 2015).

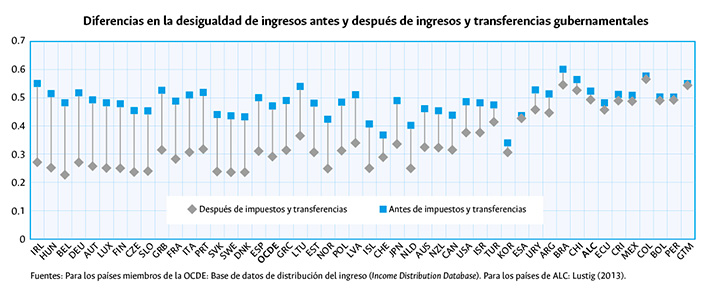

Colombia es uno de los países con mayor desigualdad en el mundo y uno de los dos con mayor concentración de la riqueza en América Latina, la región más desigual. Esto se hace evidente no solo al analizar el índice de Gini (indicador de la desigualdad), sino también al revisar las brechas en la distribución del ingreso, las diferencias regionales y la dificultad para acceder a trabajos de buena calidad.

| “El sistema tributario prevaleciente en Colombia no solo no contribuye a reducir la desigualdad, como ocurre en países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sino que la mantiene e incluso la reproduce aún después de impuestos”. |

Así mismo la desigualdad es más notoria ante una marcada in-movilidad social intergeneracional ascendente –incluso comparada con la de países de similar nivel de ingreso– que se retroalimenta con la exagerada concentración de Ingresos y riqueza prevaleciente de manera estructural en el país, realidad que se muestra en el libro (In-) movilidad social y democracia, de Luis Jorge Garay, publicado en 2018 por Ediciones Desde Abajo.

Los registros administrativos fiscales resultan ser los más confiables y útiles para analizar la dinámica de la concentración de la riqueza y del ingreso; la estructura de las exenciones y deducciones fiscales; y del gasto tributario, entre otros. Por tal razón, en el estudio adelantado por los autores del presente texto se utiliza la base de datos tributaria que publica la DIAN tanto para las personas jurídicas (PJ) como para las personas naturales (PN).

Concentración extrema

El patrimonio tanto de las PJ como de las PN se encuentra muy concentrado. En efecto, las declaraciones de renta presentadas en 2018 por las PJ muestran que el decil más rico de empresas concentró el 95,4 % de la riqueza total de las PJ en el país, consecuente con un índice de concentración Gini del 0,974 (el valor del índice de Gini se encuentra entre 0 y 1. Siendo cero la máxima igualdad y 1 la máxima desigualdad). Es importante señalar que un grupo de 20.000 empresas presenta un patrimonio bruto igual a cero; el 19 % de ellas pertenece al sector “actividades de otras asociaciones no clasificadas previamente (NCP)”.

A su vez, el decil más rico de las PN (unas 300.000) declararon en 2018 un patrimonio líquido equivalente al 97 % del PIB, acumulando a su haber el 56 % del patrimonio total de las PN.

Dada la alta concentración de las PJ y las PN más ricas, al desglosar el decil 10 se encuentra que:

(i) El subdecil 10 de las PJ superricas aglutina hasta el 88 % del patrimonio de las PJ más ricas, manteniéndose la concentración patrimonial (índice Gini de 0,8291) y destacándose el hecho de que cerca de 500 empresas serían las PJ super superricas del país, al concentrar el 57 % del patrimonio bruto de las PJ.

(ii) En el caso de las PN más ricas del país, los subdeciles 9 y 10 de los super superricos concentran el 60 % del patrimonio bruto y el 61 % de total de las rentas líquidas cedulares de las PN más ricas (del decil 10), con un índice Gini para las super superricas (del subdecil 10) del 0,56 en el caso del patrimonio.

Ello muestra el muy elevado grado de concentración aún al nivel del 1 % de las PN y las PJ superricas del país, lo que no contradice la tendencia observada en diversos países durante los últimos años, aunque el caso colombiano sí sobresale por la agudización del fenómeno de sobreconcentración y desigualdad.

Esta situación se agrava aún más en la medida en que el sistema tributario prevaleciente en Colombia no solo no contribuye a reducir la desigualdad, como ocurre en países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), sino que la mantiene e incluso la reproduce aún después de impuestos.

Es evidente que los privilegios tributarios, además de erosionar la base gravable del impuesto sobre la renta, hacen que la tarifa efectiva promedio (impuestos pagados/ingreso bruto) de las PJ y de las PN resulte ser muy baja, beneficiando en gran medida tanto a las PN como a las PJ con mayores ingresos, en especial a las superricas. Es así como la tarifa efectiva promedio del impuesto a la renta para las PJ en 2017 fue casi la décima parte de la tarifa nominal promedio, como resultado de los tratos diferenciales “pro rico”, al punto que la tarifa efectiva –teniendo presente los cargos tanto a la nómina como al patrimonio– alcanzaría el 5,6 % en el decil 1, y el 5,4 y 5,0 % en los deciles 9 y 10.

Lo anterior permite corroborar con certeza la existencia de un espacio suficiente para implantar una mayor tributación progresiva efectiva sobre las PJ más ricas (pertenecientes a los deciles 8, 9 y 10) y especialmente sobre las superricas, sin que ello por sí solo pudiera poner en riesgo su capacidad de inversión, acumulación y expansión, ni su potencialidad competitiva internacional.

A su turno, las PN más ricas del país (del decil 10) tuvieron una tarifa efectiva promedio del 11,3 % para el caso de las rentas laborales y pensiones; del 2,6 % para las rentas de capital y no laborales; y del 1,1 % para dividendos y participaciones, por lo que las más beneficiadas por el estatuto tributario vigente en 2017 fueron las que recibieron mayores rentas por concepto de capital y dividendos, con el agravante de que las PN super superricas se usufructuaron todavía de menores tarifas efectivas.

Para el profesor Jorge Enrique Espitia, del Centro de Pensamiento en Política Fiscal de la UN, “el estatuto tributario prevaleciente en el país no satisface los criterios constitucionales de equidad, progresividad y eficiencia”.

Así pues, la multiplicidad de tratamientos tributarios preferenciales a favor especialmente de las PJ y de las PN más ricas –sobre todo las superricas y super superricas–, privilegiando a las rentas de capital y los dividendos y participaciones con respecto a las rentas laborales, y diferenciando entre sectores de actividad, entre otros, conducen a:

– un bajo esfuerzo fiscal efectivo para la economía en su conjunto,

– drásticas inequidades tanto horizontales como verticales y sectoriales,

– elevados grados de ineficiencia administrativa, y

– exagerados niveles de evasión y elusión tributarios.

En este sentido, el estatuto tributario prevaleciente en el país no satisface los criterios constitucionales de equidad, progresividad y eficiencia.

De ahí la urgencia de establecer una drástica disminución de deducciones, exenciones y otros tratos preferenciales, especialmente a las PN y a las PJ declarantes con mayores ingresos, con miras a avanzar en el desmonte de factores determinantes de la inequidad y regresividad del estatuto tributario colombiano, y así poder contribuir a la reducción de los inaceptables niveles de desigualdad y exclusión social en el país. Además, una política de esta naturaleza permitiría aumentar el recaudo tributario con respecto al PIB, reducir la tarifa nominal del impuesto sobre la renta y aumentar su respectiva tarifa efectiva.

Según el investigador Luis Jorge Garay, muchas veces la alta concentración lleva a que la tierra se vea como un elemento de concentración de poder económico y político y no como un insumo para la producción.

Geografía de la desigualdad

El Censo Nacional Agropecuario realizado por el DANE en 2014 encontró que el territorio nacional está constituido especialmente por bosques (un 56 % de las 111.453.000 hectáreas censadas en 2014 en todo el país), un 43 % de ellos localizados en territorios no étnicos (27 millones de hectáreas), y cerca de un 40 % en actividades agropecuarias, pero con más de la mitad de esta extensión dedicada a pastos y con el agravante de que solo el 20 % se dedica a un verdadero uso agrícola.

Este patrón de especialización contradice abiertamente la vocación de uso del suelo. En efecto, mientras que las áreas apropiadas para la ganadería alcanzarían menos de 8 millones de hectáreas, el Censo 2014 reporta un área ciertamente utilizada de 24 millones de hectáreas, es decir tres veces más de la adecuada. Entre tanto, el área apropiada para la agricultura ascendería a 15 millones de hectáreas, casi el doble del área efectivamente reportada por el Censo de apenas 8,5 millones.

Una parte importante de esta inadecuada especialización espacial se relaciona con una tenencia de la tierra altamente concentrada en pocos agentes sociales a nivel territorial. Es así como el 1 % de las unidades productoras (UP) concentra el 42 % del territorio nacional, y, aún más, el 0,25 % acumula hasta un 74 % de dicha área, en contraste con el 70 % que cuenta con menos de 5 hectáreas y que su extensión acumulada cubre apenas un 1,98 % del área total del territorio nacional. Así, la distribución de la tenencia de tierra es tan concentrada que el índice Gini nacional supera el 0,829 (en términos de las cantidades de UP por tamaño). Ello lleva a posicionar a Colombia entre los tres primeros países del mundo con mayor desigualdad en la tenencia de la tierra.

De igual manera, en el ámbito territorial se constatan altos niveles de desigualdad en términos no solo de la concentración de la tenencia de la tierra sino también del PIB por habitante y de la pobreza, entre otros.

Al aplicar unos sencillos modelos de regresión sobre los factores determinantes del ingreso per cápita –la pobreza multidimensional y el esfuerzo fiscal municipal– se corrobora que la elevada concentración de la tierra, al igual que una alta proporción de UP del régimen de propiedad y un mayor tamaño relativo de las UP agropecuarias, son algunos de los factores que impactan negativamente el ingreso promedio, aumentan la pobreza rural y reducen el esfuerzo fiscal municipal.

El estatuto tributario prevaleciente en el país no satisface los criterios constitucionales de equidad, progresividad y eficiencia.

Este comportamiento está relacionado con un acendrado rentismo prevaleciente –que va más allá de la mera búsqueda de rentas (rent seeking)–, según el cual la tierra es concebida básicamente como un factor para acumular poder en sentido amplio (político; social; militar y especulativo; y subsidiariamente productivo), no como un verdadero factor de producción, y menos como una riqueza natural socioecológica.

Ante esta situación el país afronta la necesidad de progresar en la construcción de un verdadero “contrato societal” sobre la estrategia de desarrollo social y económico en la que un pacto societal fiscal y un pacto societal alrededor de la tierra, su redistribución y su aprovechamiento sean dos de sus elementos constitutivos centrales, sustentado en amplios consensos fruto de un proceso deliberativo incluyente, como una condición para avanzar hacia una democracia justa, moderna e incluyente.

* Este artículo presenta algunos de los principales resultados de la investigación que recogerá el libro Dinámica de las desigualdades en Colombia: socioeconómica, tributaria y territorial, que se encuentra en proceso de publicación.

Luis Jorge Garay Salamanca ingeniero industrial y economista, doctor en Economía del Instituto Tecnológico de Massachusetts (Estados Unidos).

Jorge Enrique Espitia profesor e investigador, Centro de Pensamiento en Política Fiscal, Universidad Nacional de Colombia.

Leave a Reply