El presidente Iván Duque esbozó,en entrevista brindada el 8 de febrero a la Radio Nacional de Colombia1 los elementos base de la “Reforma Social y Fiscal” por presentar al Congreso de la República. En efecto, allí bosquejó la reforma que según la valoración económica y social del sector social que representa son necesarios para enfrentar los principales efectos que ha traído la pandemia, en especial el aumento en: i) los niveles de pobreza, ii) el número de desempleados y iii) el déficit fiscal y el nivel de endeudamiento público.

En palabras del presidente Duque, “Colombia necesita enfrentar esos efectos de la pandemia, pensando en lo social, y pensando en lo fiscal”. Hay que dejar resuelto estos problemas a la nueva administración, y para ello se requiere tener como premisa “una gran capacidad para llegar a la población más vulnerable” con el fortalecimiento de los programas sociales actuales. Para ello, se va a presentar un proyecto de reforma tributaria que contenga un “poderosísimo componente social y un poderosísimo componente fiscal” que permita: “i) eliminar la pobreza extrema en el país, ii) atender las familias más necesitadas con un ingreso de manera sostenible, social y solidario, y iii) dejar resuelto un horizonte fiscal de corto, mediano y largo plazo que mantenga la confianza de los inversionistas en Colombia”.

Política social de transferencias de un ingreso social y solidario

Vale la pena precisar las implicaciones fiscales para alcanzar el objetivo planteado de eliminar la pobreza extrema en el país:

(i) De acuerdo con la última Encuesta Nacional de Presupuesto de los Hogares 2016-2017 (Enph), actualizada por el Dane para 2019, justo antes de la irrupción de la pandemia del covid-19, en Colombia había 4 millones 286 mil 296 hogares pobres (17 millones 461 mil 646 personas), de los cuales el 26.7 por ciento de los hogares se encontraban en situación de pobreza extrema (equivalente a 4 millones 686 mil 834 personas en indigencia). Teniendo presente el ingreso per cápita, así como la línea de pobreza e indigencia definida por el Dane para cada uno de los dominios geográficos, con base en una simulación de los microdatos de la Enph se estima en un aproximado de 3 billones de pesos al año (0.3% del PIB) el costo fiscal para liberar de la situación de indigencia –aunque sin superar la situación de pobreza no extrema– a cada una de las personas de esos hogares. De igual manera, liberar de la situación de pobreza a la totalidad de las personas que se encuentran en esa condición implicaría un costo fiscal cercano a los 37 billones de pesos al año (3.7% del PIB). Esto para la situación social prevaleciente antes de la pandemia.

(ii) Ahora bien, dado el impacto que la pandemia ha tenido en el mercado laboral y en los ingresos de los hogares, en especial de los ciudadanos que trabajan por cuenta propia, en su mayoría en condiciones de informalidad, existe una alta probabilidad de que incluso más de un 10 por ciento de los hogares en pobreza sufrieran un mayor deterioro en sus condiciones de vida y cayeran en pobreza extrema, por lo cual el costo fiscal de situar a estos hogares en situación de pobreza monetaria no extrema ascendería a 4.2 billones de pesos al año (0.42% del PIB).

Con un ingrediente adicional: asegurar que los hogares que en 2019 se encontraban en pobreza monetaria alcancen la línea de pobreza de su respectivo dominio geográfico, implica un costo fiscal cercano a los 37 billones de pesos al año (3.7% del PIB).

Aunque dicho costo fiscal se incrementaría debido a que con la pandemia muchos de los hogares que vivían en situación de vulnerabilidad no tuvieron cómo soportan el golpe de esta coyuntura económica y social, y fueron expulsados a la pobreza y algunos a la indigencia. En efecto, por cada millón de hogares en situación de vulnerabilidad en 2019 pero en pobreza en 2020 se aumentaría el costo fiscal en aproximadamente 9 billones de pesos al año.

Razón por la cual sería de prever un costo fiscal del orden del 4.2-4.4 por ciento del PIB al año para asegurar que en 2021 se lograra alcanzar al menos la línea de pobreza monetaria para todos los hogares en el país que en 2020 estuvieran en situación de pobreza y pobreza extrema.

(iii) Respecto al punto de “Atender las familias más necesitadas con un ingreso de manera sostenible, social y solidario” es de recalcar que de acuerdo con las estimaciones recién mencionadas un programa de transferencias monetarias que asegurara que ninguna persona u hogar tuviera un ingreso total por debajo de la línea de pobreza monetaria implicaría un costo fiscal anual equivalente a tres veces el de los actuales programas sociales de transferencias; es decir, cerca de 2.8 puntos porcentuales adicionales del PIB al año.

Ahora bien, cómo se financiaría un programa de tal naturaleza si, según se ha insinuado por diferentes medios, el Gobierno prevería un recaudo adicional neto con la reforma tributaria del orden de 1.5 por ciento del PIB al año a partir de 2022, ante los requerimientos de recursos fiscales adicionales para reducir la deuda pública, bajar el déficit fiscal estructural hacia niveles sustentables para la estabilidad macroeconómica y aumentar el gasto público en prioridades sociales y económicas. Lo que ello sugiere es que el Gobierno no estaría pensando en aplicar una política social tan ambiciosa como la mencionada sino una mucho más modesta, más asimilable a la hoy vigente!

Implicaciones de la ampliación de la base gravable del impuesto sobre la renta

Otro de los elementos esbozados por el gobierno nacional está relacionado con la ampliación de la base gravable del impuesto a la renta y complementarios de las personas naturales mediante la reducción del umbral de ingresos sujetos al impuesto, con el propósito de que cerca de un millón de personas ingresen a contribuir con el impuesto. De igual manera, se indicó con cierta vaguedad la posibilidad de aumentar en un punto porcentual las tarifas.

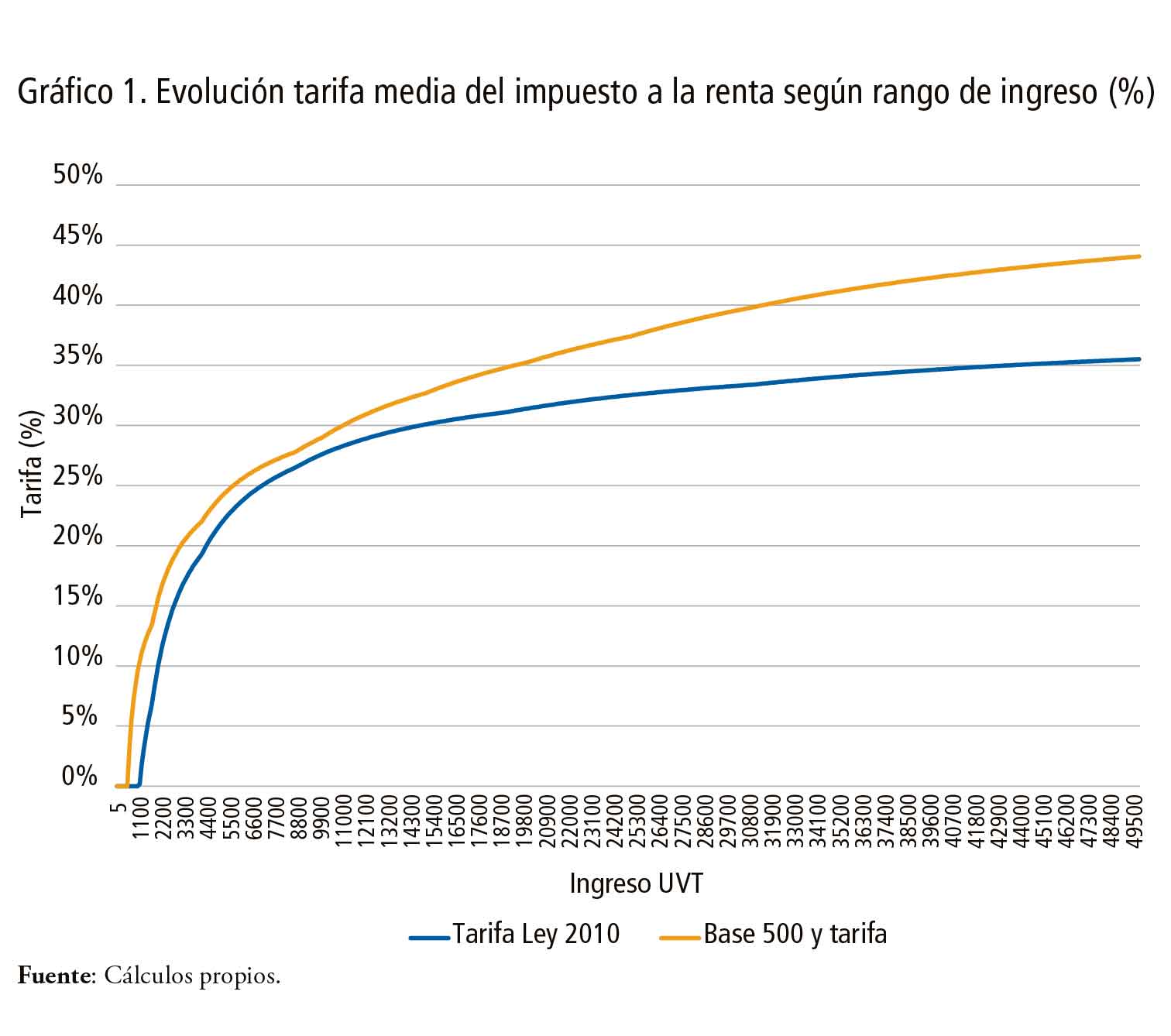

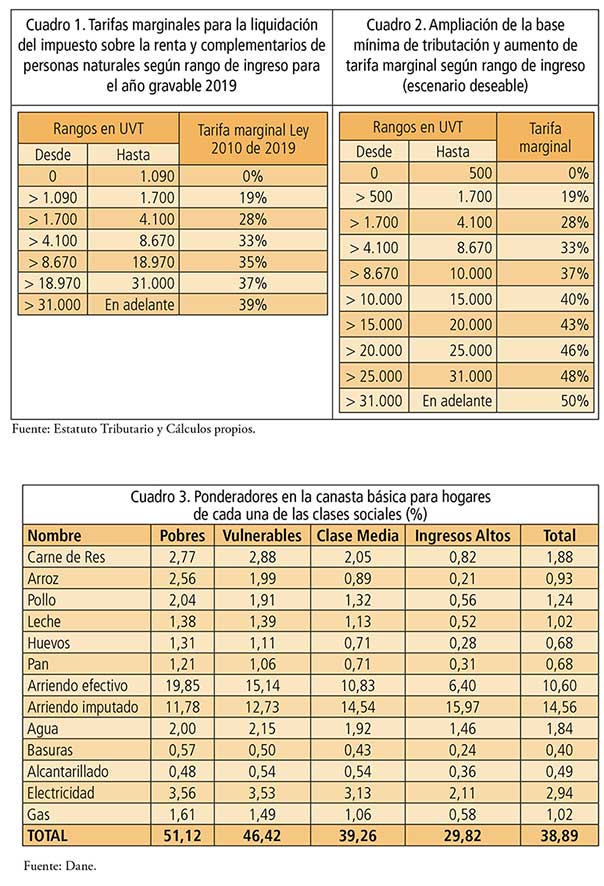

Como se muestra a continuación, esta medida impacta claramente a la clase media según ingresos. La tabla de liquidación del impuesto sobre la renta y complementarios para las personas naturales que actualmente rige en el país se muestra en el Cuadro 1.

Una simulación de escenarios alternativos de ampliación de la base, de acuerdo con las tarifas marginales vigentes y teniendo como fuente los microdatos de la Gran Encuesta Integrada de Hogares (Geih) actualizada por el Dane para 2019, permite concluir que:

(i) De aplicarse las tarifas del Cuadro 1 a los ingresos de los hogares según la Geih, el recaudo potencial podría alcanzar hasta $28.5 billones al año –sin ningún beneficio fiscal–, siendo la denominada clase media el principal conglomerado aportante, con el 51 por ciento del recaudo, seguida por la clase de altos ingresos con el 47 por ciento y el restante 2 por ciento por hogares en vulnerabilidad.

(ii) Si se excluyeran de la base a las personas naturales con un ingreso inferior a dos líneas de pobreza monetaria, el recaudo potencial alcanzaría un valor cercano a los 23 billones de pesos al año, inferior en un 18 por ciento al recaudo potencial del escenario base, pero superior al recaudo actual por impuesto a la renta de personas naturales en el país (cercano a 1.5% del PIB) debido a la erosión de la base gravable por los beneficios tributarios vigentes y por los elevados niveles de evasión y elusión tributarias.

(iii) Si se redujera la base de cotización a 500 UVT, es decir que las personas naturales con un ingreso mensual de más de un millón 428 mil 83 pesos ($1.428.083 al mes) debieran declarar impuesto sobre la renta y complementarios, con el mantenimiento de los otros rangos y de sus respectivas tarifas, se tendría que el número de personas en situación de pobreza aumentaría en 675 mil 52 personas, agravándose el nivel de pobreza monetaria, al subir de 35.7 a 37.1 por ciento, pero reduciéndose el índice de desigualdad Gini en un 6.2 por ciento, con un incremento teórico del recaudo anual potencial de un 65.8 por ciento, al subir de $28.5 billones a $47.3 billones, siendo los principales contribuyentes potenciales las personas naturales pertenecientes a la denominada clase media con el 67 por ciento del recaudo total, seguida por personas en situación de vulnerabilidad (22%), las de ingresos altos (8%) y el restante 3 por ciento del recaudo por personas naturales en situación de pobreza. Por supuesto, el recaudo potencial no se alcanzaría en la práctica por la insuficiente capacidad de pago de las personas en situación de vulnerabilidad y pobreza, al punto de que el recaudo adicional solamente podría alcanzar unos $35 billones al año en vez de los necesarios $47.3 billones. Además, ante la existencia de numerosos beneficios fiscales vigentes en el país con sesgo pro rico, como han demostrado los autores en recientes libros, el impuesto a la renta de personas naturales no es redistributivo, neutralizándose la potencial reducción del índice Gini.

Las previsiones anteriores ilustran la necesidad de introducir como principio nuclear que la ampliación de la base gravable del impuesto a la renta no debería profundizar los niveles de pobreza ni vulnerabilidad monetarias, lo que lleva a plantear un escenario alternativo deseable en el que el aumento de la base gravable sea sujeta a la aplicación de una tarifa del 0 por ciento para aquellas personas naturales que pudieran caer en situación de pobreza o vulnerabilidad monetarias después del pago del impuesto a la renta, y con el incremento de las tarifas marginales impositivas en los tramos de ingreso alto (Cuadro 2 y Gráfico 1). Así, se lograría en la práctica que el recaudo potencial aumentara hasta en un 25 por ciento y disminuyera el índice de Gini de concentración hasta cerca de un 8 por ciento con respecto al escenario base.

La ampliación del IVA y la devolución a los hogares pobres

Respecto al IVA, el presidente Duque señaló que a los pobres no se les cobrará, y la manera de no cobrárselo es devolviéndoselo. En 2020 esa devolución fue para un millón de hogares, y en 2021 el objetivo será de dos millones. “Devolverle el IVA a los más pobres, sí es posible”.

De igual manera, desde el Ministerio de Hacienda y Crédito Público se señaló en cuanto al Impuesto al Valor Agregado, “i) La tarifa del IVA no va a subir, ii) el IVA no va a cubrir toda la canasta familiar, iii) pero sí hay unos productos por los cuales sí se puede pagar un mayor IVA y iv) las personas que están en condiciones de vulnerabilidad, y que están en las posiciones más debajo de la vida económica, que tengan una mayor devolución del IVA” (2). En este orden de ideas, se espera estandarizar en el 19 por ciento varios de los productos de la canasta familiar que tienen tarifas diferenciales.

De igual manera, señalaron que “la educación y los medicamentos son dos de los rubros que no tendrán el cobro de este gravamen y algunos productos de la canasta que tienen un IVA diferente al 19 por ciento serían estandarizados en este rango”.

Entre los productos alimenticios que tienen tarifas diferentes a la general del 19 por ciento y que probablemente se irían a estandarizar bajo esa tarifa se encuentran: carne de res y derivados, arroz, pollo, leche, huevos y pan. En el componente de vivienda, entre los que cuentan con una tarifa diferente a la general sobresalen: arrendamiento efectivo, arrendamiento imputado, otros gastos de ocupación, gas, energía eléctrica, acueducto, alcantarillado y aseo.

Este conjunto de bienes y servicios tienen un significativo peso, aunque diferenciado entre hogares según nivel de ingresos, siendo los más afectados con una medida como la planteada por el gobierno nacional de estandarización de la tarifa, en orden descendente, los hogares en situación de pobreza, de vulnerabilidad y de la clase media (Cuadro 3).

El mito sobre el cual el Gobierno asienta su propuesta es la medida de devolución del IVA. Sin embargo, es importante señalar que la cobertura de tal devolución en 2020 fue de apenas un millón de hogares (un 23% del total de los hogares en situación de pobreza y menos del 87% de los hogares en situación de indigencia). Según el propio Gobierno, en 2021 se espera devolver el IVA a 2 millones de hogares. Este porcentaje sigue siendo insuficiente como para argumentar que con la devolución del referido gravamen se logra garantizar la progresividad del impuesto con el cual se quiere vender la intervención, ya que no llegaría a cubrir ni el 40 por ciento de los hogares en situación de pobreza en 2021. De cualquier forma, una medida de devolución del IVA para poder ser considerada razonable tendría que transferirle de manera oportuna (sin retrasos) y en cuantías suficientes a más de 5.3 millones de hogares en situación de pobreza y a no menos de otro millón y medio de hogares en situación de vulnerabilidad para poder contrarrestar buena parte de los impactos regresivos de la ampliación del IVA a bienes de la canasta familiar; esto es, una cobertura necesaria más de tres veces mayor que la prevista por el Gobierno para la devolución del IVA en el presente año 2021.

Ahora bien, no debe olvidarse que, en el marco de un verdadero Estado Social de Derecho, hay bienes y servicios esenciales a los cuales todos los hogares tienen derecho a acceder sin ningún tipo de gravamen. Este principio de actuación se aplica en varios de los países de la Ocde, donde a la primera vivienda, los servicios de agua, luz y gas, los medicamentos básicos, la ropa de trabajo, entre otros bienes y servicios, no se les aplica IVA, por lo que tampoco se considera como beneficio fiscal ni como gasto tributario al recaudo dejado de percibir por el Estado por no gravar este tipo de bienes con tal impuesto. En contraste, a los bienes de lujo se les aplica el IVA con una tarifa mayor a la tarifa general.

Nuevas exenciones del impuesto a la renta a favor de empresas

Finalmente, la administración Duque ha indicado con cierta vaguedad la posibilidad de aumentar las exenciones fiscales para las empresas que generen empleo, desconociendo el hecho de que los beneficios por el recorte del impuesto a la renta favorecen preferencialmente a las de mayor tamaño y músculo financiero, incrementándose así la heterogeneidad y la desigualdad de ingresos y patrimonios y reduciéndose la tarifa efectiva a favor de las empresas con mayores ingresos, además de no contarse con suficiente evidencia internacional de que tal tipo de medida de política tenga un efecto significativo sobre el crecimiento económico y la generación de empleo (3).

De acuerdo con su pretendido, con una política de ampliación de los actuales beneficios y exenciones fiscales a las empresas, el Gobierno estaría renunciando a un recaudo fiscal total cercano a los 27 a 30 billones de pesos al año, siendo los más beneficiados los grandes conglomerados económicos, así como determinados sectores como el financiero (4).

De esta manera, sin renunciar a sus preceptos económicos que alimentan su línea de gobierno, y sin dejar de privilegiar poderosos intereses, el gobierno no logrará las propagandeadas pretensiones de cambiar el rumbo de pobreza e indigencia que afecta a una cada vez más amplia franja de hogares colombianos y, por tanto, no alcanzará a construir una línea de justicia y equidad para nuestra sociedad. Unos y otros deben ser retos por encarar y garantizar por una sociedad actuante y un gobierno que se comprometa a concretar sus demandas.

En suma…

Basándose en un muy impreciso, aunque sí moderado, alcance del componente tanto social como tributario de la reforma fiscal propuesta por el gobierno nacional (como se mostró anteriormente), se busca argumentar sin debido sustento que ésta sería “justa y progresiva, pues va a beneficiar a Colombia como parte de la estrategia de mediano plazo”, aduciendo que contribuye a evitar perjudicar a los más pobres, a mantener la confianza inversionista en el país, a cerrar la brecha fiscal entre ingresos y gastos, a reducir los actuales niveles de deuda pública, así como a proteger el gasto social y de infraestructura, ya que Colombia “es vulnerable a un aumento súbito de la prima de riesgo global y otros choques externos dadas las mayores necesidades de financiamiento externo observadas recientemente y dado el contexto de elevada incertidumbre global”, siendo que el nivel de endeudamiento público ya se encuentra entre el 60 y 65 por ciento del PIB.

Infortunadamente, para poder proyectarse en esa dirección o bien se requeriría avanzar comprometidamente en un proceso sostenido de reforma alternativa como el que se resume en el siguiente recuadro, que sí podría generar mayor recaudo fiscal bajo los principios constitucionales de equidad, progresividad y eficiencia, o bien satisfacerse con recaudar recursos tributarios insuficientes con una reforma del estilo a la delineada por el Gobierno, con un alcance de corto plazo y con importantes impactos regresivos e inequitativos en la distribución de ingresos, que exijiría recurrir a otras fuentes de financiación pública como la cuestionable venta de activos del Estado.

1 https://www.youtube.com/watch?v= xkc3kwaSQvU

2 https://www.youtube.com/watch?v=zrMRY-piI-Q

3 Hope, David y Julian Limberg. 2020. “The Economic Consequences of Major Tax Cuts for the Rich”. International Inequalities Institute de la London School of Economics and Political Science. Working Paper 55. December 2020.

4 Garay, L. J. y Espitia, J. E. 2020.Desigualdad y reforma estructural tributaria. Hacia una economía política de inclusión social.Ediciones desde abajo. Bogotá. Mayo.

Leave a Reply