Una revisión de la historia de la Hacienda Pública, de las funciones del Estado y de la política tributaria en el país permite visualizar que el cambio se encuentra envolatado entre negociaciones políticas para neutralizar una reacción extrema de los poderes de siempre y tímidas reformas que también se cuidan de no pisar callos.

El mercado es el árbitro principal del sistema mundo capitalista. Las leyes todopoderosas del mercado dominan como fuerzas incontrolables. Toda sociedad registra en el tiempo uno de tres posibles núcleos organizativos: la comunidad/sociedad (poder social), capital/mercado (poder económico) y el Estado/gobierno (poder político). En la historia colombiana, el régimen político ha confrontado a las ideologías neoliberales frente a las neoestatistas en cuanto a la dirección del Estado por parte de las clases dominantes. El Presupuesto público de ingresos y gastos (PGN) es la base económica del Estado; por tanto, es una institución política.

La legitimación del Estado depende de la manera cómo satisfaga tres demandas antagónicas: i) las expectativas populares; ii) las necesidades y requerimientos de acumulación del capital; iii) el manejo de las crisis cíclicas de la economía capitalista. El diseño concreto de las políticas de recaudo de ingresos y de gasto público para el logro de atender sincrónicamente estas conflictivas y antagónicas demandas es lo que se denomina política fiscal (ver: breve historia de la política fiscal en Colombia).

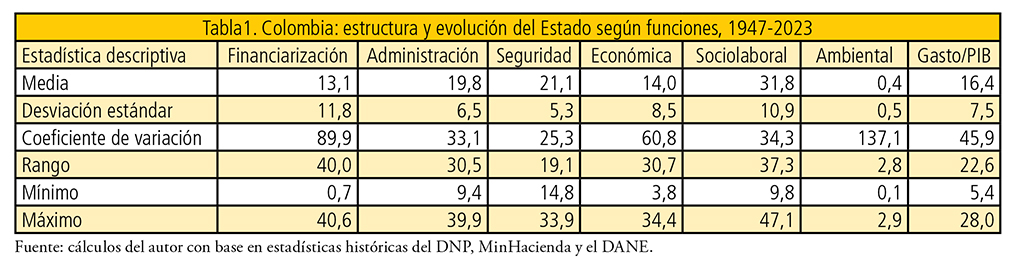

En esa disputa, durante 1947-2023 la participación media del gasto público en Colombia (la suma de los gobiernos nacional, departamental y municipal, de los establecimientos públicos y de las empresas industriales y comerciales del Estado) en el PIB es de 16,4 por ciento, con una desviación estándar de 7,5 y un coeficiente de variación (desviación respecto a la media) de 45,9 por ciento; el rango de la presión fiscal (PGN/PIB) es de 22,6 puntos porcentuales, con un mínimo de 5,4 por ciento en el año de 1947 y un máximo de 28,0 respecto al PIB en el año de 2009. La tabla 1 y los gráficos 1, 2 y 3 describen la política fiscal colombiana desde las perspectivas del ingreso y el gasto.

Redondeando esa constante, el primer Presupuesto General de la Nación (PGN) ejecutado por el gobierno del Pacto Histórico (2022-2026), para el período fiscal de 2023, tiene un valor total de $405,6 billones (26,8% del PIB), esto es, un aumento de 15,8 por ciento respecto al aforo del PGN de 2022 que fue de $350,4 billones.

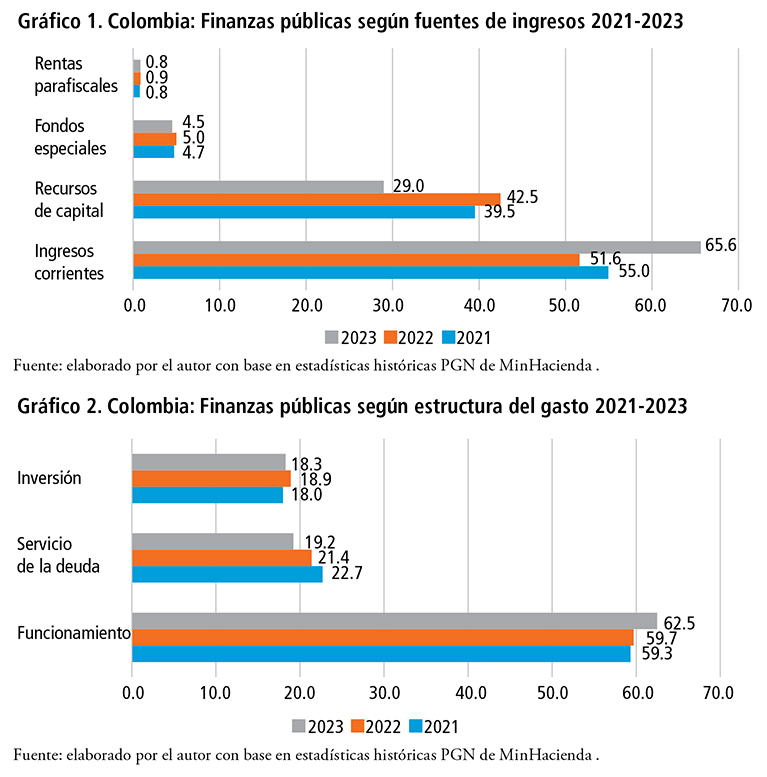

Nada nuevo. En Colombia, la principal fuente de ingresos de la nación son los “corrientes”; se clasifican en tributarios y no tributarios. La segunda fuente en importancia son los recursos de capital (Gráfico 1).

Durante la última década la estructura de la ley de apropiaciones del PGN muestra una concentración promedio del gasto en el rubro de “Funcionamiento”, seguido de los rubros “Servicio de la deuda pública nacional” e “Inversión”. En el PGN del año 2023, los gastos de funcionamiento aumentan su importancia relativa a 62,5 por ciento; el servicio de la deuda baja a 19,2 (la cual fue renegociada en términos de posponer el pago de capital, mientras se cumple con el pago de intereses); la inversión tiende a mantener su participación en 18,3 por ciento (gráfico 2).

Funciones del Estado

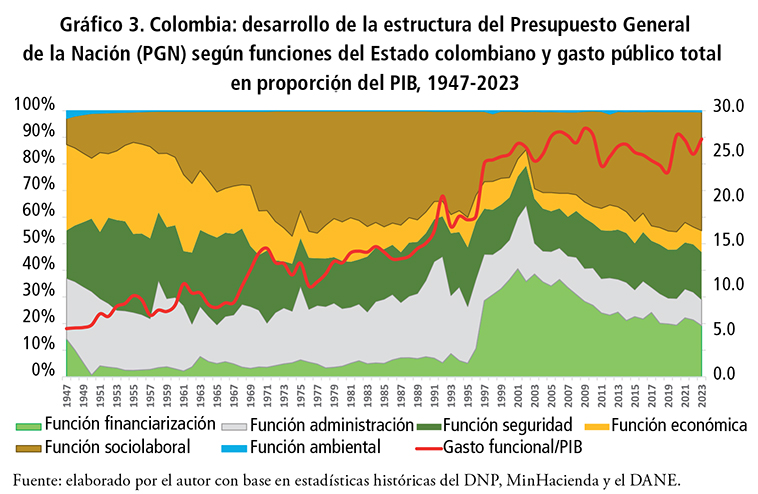

La historia de cada país determina sus concepciones políticas e ideológicas, enfoque y estructura sobre el papel que debe cumplir el Estado y sobre las funciones que se le deben asignar como agente político, económico, social e ideológico. En los países “periféricos” sus funciones son más variadas en comparación a los países “centro”, destacándose para fines analíticos e históricos seis funciones principales: i) financiarización: servicio de la “Deuda Pública Nacional” o rentas cedidas al capital financiero; ii) administración: legislación, regulación y supervisión Estado-Sociedad; iii) seguridad: mantenimiento del orden público, fuerzas armadas y policía, represión y control ciudadano, rama judicial (jueces, cárceles, administración de justicia) y reparación de víctimas de la violencia y el conflicto armado; iv) económica: Infraestructura, fomento de actividades económicas y apalancamiento acumulación de capital; v) socio-laboral: reproducción y capacitación de la fuerza de trabajo, formación del capital humano, cultura, deporte, gasto social y asistencialismo a las familias en condiciones de pobreza; vi) ambiental: protección de las condiciones ambientales de producción y regulación en las relaciones economía-sociedad-naturaleza. Para el caso colombiano, el gráfico 3 presenta la evolución de la estructura del PGN y las funciones desarrolladas en la ejecución del gasto para el período 1947-2023.

Función financiarización. En los años 2000-2001 detonó la deuda pública colombiana, provocando la expansión de una onda disruptiva en la historia fiscal del país, dependiente y al servicio del capital financiero. En 2001, el “Servicio de la deuda pública nacional” alcanzó una participación del 40,6 por ciento en la estructura del “Presupuesto de gastos o Ley de Apropiaciones”. Durante el período 1947-2023, la función financiarización registra una media de 13,1 por ciento en la estructura presupuestal, el coeficiente de variación es de 89,9 por ciento, el rango es de 40 puntos porcentuales, con un mínimo de 0,7 por ciento en el año de 1950 y un máximo de 40,6 en 2001.

Función administración. De las cerca de 160 cuentas que estructuran en promedio el “Presupuesto de gastos o Ley de Apropiaciones”, esta función concentra el 30 por ciento de los centros de gastos pues de ella hacen parte la mayoría de instituciones y cuentas de las ramas legislativa y ejecutiva, las superintendencias de control y regulación y las entidades de control (Contraloría, Registraduría, Defensoría del Pueblo, Procuraduría), entre otras. La participación promedio de esta función en la estructura de gasto es de 19,8 por ciento, con un coeficiente de variación de 33,1 por ciento, el rango de variación es de 30,5 puntos porcentuales, un mínimo de 9,4 por ciento en 2017 y un máximo de 39,9 en 1992.

Función seguridad. Los dueños del capital y los líderes de las clases dominantes desean un estado poderoso y violento, y quieren que disponga de un sistema de seguridad fuerte, motivo por el cual el gasto en mantener el orden público, para apaciguar cualquier levantamiento popular, es prioritario dentro del PGN. Colombia se caracteriza por un crónico conflicto sociopolítico y armado, lo que ha provocado una alta militarización y paramilitarización de la vida social en defensa del estatus quo y las clases dominantes quienes controlan los medios de represión y control social.En consecuencia, la función seguridad y orden público absorbe una alta proporción de las energías sociales y los recursos públicos: en promedio el 21,1 por ciento del “Presupuesto de gastos o Ley de Apropiaciones” durante los últimos 77 años; el coeficiente de variación es de 25,3 por ciento, el menor o más estable entre las diferentes funciones ejecutadas por el Estado colombiano, el rango de participación en la estructura del gasto es de 19,1 puntos porcentuales, con un mínimo de 14,8 por ciento (en 2007) y un máximo de 33,9 (en 1953).

Función económica. Hasta mediados de la década de 1970 el Estado fue determinante en el desarrollo económico del país. El gasto en infraestructura, vivienda, transporte, comunicaciones y el fomento del sector primario (agropecuario y minero-energético), la industria, el sector financiero-bancario y la promoción de exportaciones ocupó una posición descollante en la estructura del “Presupuesto de gastos o Ley de Apropiaciones”. Otra de las áreas en las que se concentra la actividad del sector público colombiano es la de servicios públicos de electricidad, gas, acueducto y telecomunicaciones. En el período 1947-2023, la media de participación de la función económica es de 14 por ciento pero con una alta oscilación: el coeficiente de variación registra un valor de 60,8 por ciento; el rango de variación es de 30,7 puntos porcentuales, con un mínimo de 3,8 por ciento (en 2003) y un máximo de 34,4 (en 1955).

Función socio laboral. A medida que los países van alcanzando un mayor grado de madurez y su base económica se fortalece y diversifica, los gastos de seguridad social y bienestar también se convierten en un elemento muy dinámico del gasto público. Es así como en Colombia los gastos en educación, salud, pensiones y atención de la población pobre son los que concentran la mayor proporción de los egresos públicos. En la Constitución de 1991 quedó consignado que el Gobierno formulará anualmente el Presupuesto de Rentas y Ley de apropiaciones que deberá corresponder al Plan Nacional de Desarrollo (artículo 346) y ordena que el gasto público social tendrá prioridad sobre cualquier otra asignación (artículo 350). Durante el período 1947-2023, la participación de la función sociolaboral en la estructura presupuestal del gasto público es de 31,8 por ciento, el coeficiente de variación es de 34,3 por ciento y el rango de oscilación es de 37,3 puntos porcentuales, con un mínimo de 9,8 por ciento registrado en el año 1947 y un máximo de 47,1 en el año 1974.

Función ambiental. El artículo 79 de la Constitución Política ordena que la ley garantizará la participación de la comunidad en las decisiones que puedan afectarlo; en consecuencia, es deber del Estado proteger la diversidad e integridad del ambiente, conservar las áreas de especial importancia ecológica y fomentar la educación para el logro de estos fines. Sin embargo, el modelo neoliberal hegemónico, la cultura centrada en las ganancias y la ausencia de conciencia social y alternativas sostenibles, explica la poca importancia que la función “Condiciones ambientales economía-sociedad” tiene dentro del PGN. En el período 1947-2023, la función ambiental registra una participación promedio en el “Presupuesto de gastos o Ley de Apropiaciones” de 0,4 por ciento correspondiente al presupuesto del Ministerio de Ambiente y Desarrollo Sostenible, a las entidades que conforman el Sistema Nacional Ambiental (Sina) y, en particular, a las Corporaciones Autónomas Regionales y de Desarrollo Sostenible (primera autoridad ambiental a nivel regional). A pesar de la pequeña participación de la función ambiental en el presupuesto de gasto público, el coeficiente de variación es el más alto: 137,1 por ciento; el rango de variación es de 2,8 puntos porcentuales, con un valor mínimo de 0,1 por ciento (a partir de la década de 1970) y un máximo de 2,9 (en 1947).

El PGN, de la administración Duque al Cambio Histórico. El gobierno Petro comparativamente es “estadocéntrico” respecto a la larga hegemonía de la derecha neoliberal en el control del Estado: la proporción entre el gasto público y el PIB se eleva 1,7 puntos porcentuales entre 2022 y 2023, al pasar de 25,1 a 26,8 por ciento.

En la distribución funcional de los gastos en la estructura del PGN, los cambios son marginales. De las seis funciones del Estado analizadas, la mitad pierde una pequeña participación relativa (financiarización, administración y seguridad) y tres aumentan su peso porcentual en el PGN (económica, sociolaboral y ambiental) al comparar los años 2022-2023. El primer subgrupo pierde 2,9 puntos porcentuales que son ganados por el segundo.

El Presupuesto General de la Nación está aforado por un valor de $405,62 billones para el próximo año, incluyendo la adición presupuestal de $14,1 billones solicitada por el nuevo Gobierno. Dependiendo de los logros en el recaudo previsto con la nueva reforma tributaria, se agregarían al gasto público de 2023 los $20 billones adicionales.

Una constante que evidencia que el avance hacia un cambio necesario en el país en procura de justicia y paz integral depende de los nuevos énfasis que alcancen estas funciones, entre ellas, y de manera complementaria, la económica, distributiva, social laboral y ambiental. Aún hay tiempo para ello, ¿habrá voluntad política para materializarlo?

* Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.

———————————-

Breve historia de la política fiscal en Colombia

La tributación en Colombia se divide en tres períodos: i) desde la Colonia y hasta comienzos del siglo XX, los ingresos del gobierno nacional se originaban en los recaudos de aduanas y otros impuestos al comercio exterior; ii) después de la gran depresión del año 1929, en 1935 el gravamen a la renta tanto de las personas naturales como jurídicas (empresas), el impuesto al patrimonio y al exceso de utilidades (o ganancias ocasionales) comenzaron a desplazar a las aduanas como la principal fuente de ingresos tributarios del gobierno; iii) a partir de 1963 y su aplicación efectiva desde 1967, el impuesto a las ventas y al consumo se caracterizaron por ser los tributos más dinámicos del país

Inicialmente la tarifa básica que se aplicaba a la mayor parte de bienes y servicios fue fijada en 3 por ciento (en sus inicios como un tributo monofásico en el campo manufacturero); en 1966 se convierte en un impuesto plurifasico, y se elevan las tarifas diferenciales del 8 y 10 al 15 por ciento; la reforma de 1974 elevó la tarifa general al 6 por ciento, en 1983 se extendió su campo de aplicación a todas las ventas, incluyendo las del comercio al detal y los servicios públicos, y le dio su forma actual de “impuesto al valor agregado” (IVA); en 1990 se unifica la tarifa al 12 por ciento; en 1995 se eleva la tarifa del 14 a 16 por ciento.

En la tradición colombiana, cada dos años en promedio tenemos una nueva reforma tributaria. En lo corrido del siglo XXI, los diferentes gobiernos, de acuerdo con sus necesidades, vienen modificando y elevando de manera gradual el porcentaje de asignación del IVA. En la reforma tributaria del año 2016, a través de la ley 1819, el IVA aumentó del 16 al 19 por ciento. La administración Duque (2018-2022) intentó en 2021 imponer una inoportuna e impopular reforma fiscal centrada en el aumento y generalización del IVA, además de elevar la presión fiscal sobre la clase media, rechazada e impedida de hacerse norma por un significativo levantamiento social.

“Igualdad y justicia social”. La primera reforma diseñada e impulsada por el gobierno del Pacto Histórico, aprobada por el Congreso a finales de 2022, busca recoger $20 billones adicionales en 2023, equivalentes a un 1,8% del PIB. Esta Reforma tenía inicialmente como objetivo asegurar la estabilidad fiscal y, a la vez, reducir la pobreza y la desigualdad, esencialmente cargando tributariamente más a las personas de mayores ingresos, a empresas financieras y del sector extractivo, y a productos poco saludables o contrarios al ambiente.

Sin embargo, en el camino perdió varios de los elementos que más resaltaban este propósito. Es así como muestra, otra vez, los vicios del proceso político y el equilibrio perverso hacía el cual convergen las reformas tributarias en Colombia. En el proceso de su aprobación se perdió el espíritu inicial y se siguió por el camino de siempre: reformas cuyo único propósito es recaudar con remiendos y con mejoras parciales, concentrando la presión fiscal en los impuestos indirectos (IVA y consumo), teniendo como agentes principales de los tributos a la clase media y financiando el déficit estructural con endeudamiento público adicional.

Las presiones, los acuerdos y negociaciones políticas alcanzadas desde y entre los grupos de poder condujeron a la eliminación del impuesto de renta a las pensiones de $10 millones o más (1% de los pensionados) medida favorecida por las bancadas gobiernistas tradicionales, especialmente la conservadora; también cambiaron elementos como los techos a los beneficios que puede descontar una persona, elementos del impuesto al patrimonio o de la tarifa de renta a los dividendos; no se eliminaron las exenciones inequitativas de las que gozan las personas y empresas de más altos ingresos; las diferentes iglesias continúan sin tributar nada de sus protuberantes riquezas e ingresos.

El mayor recaudo vendrá de los hidrocarburos. En esta primera reforma tributaria de la administración Petro, la mayor tributación de las personas ricas, apenas representa el 15 por ciento del recaudo total esperado. El grueso del recaudo provendrá de medidas sobre el sector de minas y petróleo (50%) haciendo dependiente a la hacienda pública de la economía extractiva y más frágil ante la inestabilidad y ciclos de los precios internacionales de las materias primas minero-energéticas. El resto (35%) proviene de los impuestos saludables, que buscan desincentivar el consumo de alimentos que aportan poco a la nutrición y afectan la salud por su alto contenido de azúcar, sodio o grasas (por la cultura gastronómica de los sectores populares, este tributo afecta directa y negativamente a la canasta familiar de la clase trabajadora, encareciéndola aún más a lo que viene ocurriendo con la acelerada inflación), y de los tributos de carácter ambiental (impuesto a los plásticos de uso único, como los empaques desechables, y será más alto el ya existente impuesto al carbono).

Con un recaudo estimado de $20 billones adicionales en 2023, la reforma promete reducir el déficit fiscal en alrededor del 1,2 por ciento del PIB. Esta cifra se mantiene lejos de ser real y suficiente para cerrar el abultado déficit fiscal que en 2022 alcanza al 8 por ciento del PIB. Los cálculos más recientes del Comité de la Regla Fiscal, un grupo autónomo de economistas encargados de hacer seguimiento a la sostenibilidad de las finanzas públicas, indican que en 2023 el déficit sería por lo menos del 7,3 por ciento del PIB.

Adicionalmente, el déficit fiscal estimado continúa creciendo. Ha aumentado la cantidad de pesos que necesita recoger el Estado en impuestos para poder pagar su deuda externa adquirida en dólares, por cuenta de la devaluación. Según los datos del Ministerio de Hacienda, solamente entre el 31 de julio y el 30 de septiembre de 2022 esa deuda creció de $315,1 billones a $332,5 billones de pesos; con un dólar rozando los $5.000, al finalizar el año el aumento de la deuda pública será superior a los recursos que planea recaudar toda la nueva tributaria en 2023.

Con la reforma ya aprobada, el debate se desliza hacia el para qué o en qué se gastará el dinero. El presidente Gustavo Petro aclara que las prioridades son de gasto social: educación, acueductos, vías, apoyo a madres cabeza de familia. El ministro de Hacienda, Ocampo, agregó que “Habrá algunos programas ambientales y de paz y también para el fomento de la pequeña empresa, que en realidad también es gasto social”.

En resumen, esta primera reforma tributaria de la alianza política “Pacto Histórico” destinará la totalidad de los $20 billones que espera recaudar en 2023, de una parte, para financiar un porcentaje del voluminoso déficit fiscal y, de otra, mediante una política social que se asemeja a una escopeta de perdigones, dispersar a través de variopintos programas (unos 69, de los cuales 19 son transferencias directas en dinero) el gasto social de carácter paternal, regresivo y asistencialista. Una reforma que tranquiliza la conciencia política de los simpatizantes del “Pacto Histórico”, pero que no mejora la situación estructural de los grupos oprimidos, explotados o excluidos, y menos la injusticia social que se expresa en la aberrante concentración de la riqueza y los ingresos en el 10 por ciento de la población.

Leave a Reply