Diversos acontecimientos se han presentado en los últimos 24 meses en relación con la producción y los productores cafeteros de Colombia. Varios de esos acontecimientos están ligados a los desarrollos “normales” del llamado negocio cafetero. Otros, se atan a políticas desarrolladas por el gobierno nacional para, sobre la base de reconocer una serie de críticas de varios sectores a la Federación Nacional de Cafeteros, FNC, tratar de tomar el control de las principales instituciones de la política cafetera del país.

Para comprender de la mejor manera lo que está sucediendo y las continuas discusiones y debates que se presentan, es necesario explicar cuál es la situación que atraviesan las 550 mil familias cafeteras colombianas.

Las gentes del café

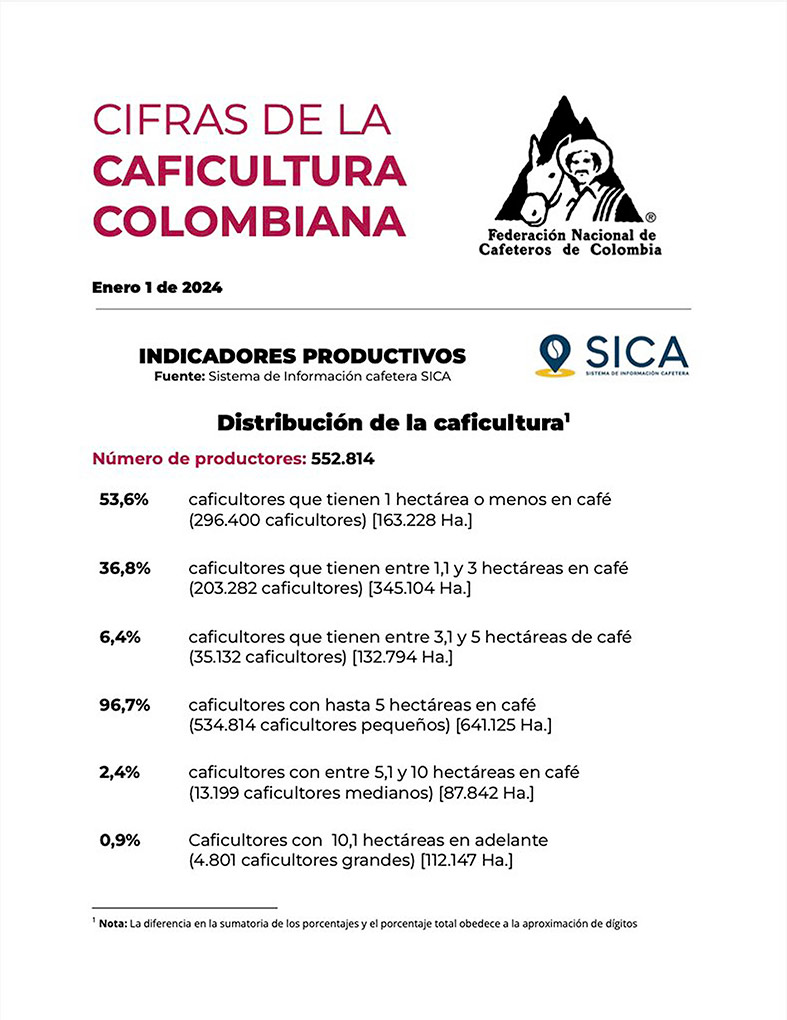

A diferencia de Brasil, Colombia registra que la agricultura cafetera se lleva a cabo en pequñas extensiones de tierra, en su mayoría minifundios, una labor que no les garanatiza los ingresos suficienes para vivir en dignidad. El siguiente cuadro del Sistema de Información Cafetera, SICA, de la FNC, muestra con claridad la tenencia de la tierra, el tamaño de los predios y el porcentaje de productores. Y, de acuerdo con la clasificación de esas familias, el 96,7 por ciento son caficultores con hasta 5 hectáreas dedicadas al cultivo, un total de 534 mil familias con 641 mil 125 hectáreas. Un promedio de 1,2 hectáreas. Según la misma clasificación, los medianos productores, con entre 5 y 10 hectáreas, son 13.199 poseedores con casi 88 mil hectáreas y representan el 2,4 por ciento del total del país. Un promedio de 6,6 hectáreas. Los grandes, con más de 10 hectáreas son 4.801 productores y poseen poco más de 112 mil hectáreas; el 0.9 por ciento de los propietarios. Un promedio de algo más de 23.000 hectáreas. En café, no existen terratenientes, en el sentido clásico de la palabra.

Es evidente que la caficultura colombiana es de muy pequeños productores y si miramos con mayor detenimiento el cuadro, podemos observar que 296.400 (el 53,6 de ellos) tienen una hectárea de cafetal o menos, y poseen 163 mil 228 hectáreas con un promedio de 0,55 hectáreas. Aquellos que tienen entre una y tres hectáreas son 20.3282 (36,8 de los propietarios) y poseen 345.104 hectáreas, un promedio de 1,69 hectáreas. Tenemos entonces que más del 90 por ciento de los productores poseen hasta 3 hectáreas de tierra. Imposible, con esa distribución, disponer de la cantidad suficiente de tierra en cafetal para tener explotaciones rentables, con producciones aceptables y rendimientos que les permitan vivir con dichos ingresos. Y, si a eso se agregan los problemas de clima, la caída abrupta en los precios y las plagas, menos rentable es el negocio cafetero para la gran mayoría de los productores.

En estas condiciones los ingresos de los pequeños caficultores pululan en la necesidad, y centenares de ellos no disponen de las condiciones mínimas necesarias para vivir de su actividad. Por eso, miles de ellos tienen que arrendar su mano de obra en fincas cercanas o lejanas como cosecheros, o en otras actividades que les den empleo, para poder cubrir los meses en los que no tienen trabajo ni producción para cosechar en su parcela. Son campesinos pobres, muy pobres, muchos de ellos con situaciones de ingreso inferiores a la línea de pobreza. y cientos de miles en la miseria.

Los que son trabajadores asalariados viajan de cosecha en cosecha por el territorio nacional. Hasta hace unas décadas recogiendo diversos cultivos como café y algodón en la costa norte o “pepas” en el norte del Valle. Pero la apertura económica los redujo al café. Miles terminaron recogiendo la hoja de coca en varias regiones del país.

Para los pequeños caficultores es vital que medianos y grandes productores dispongan de las mejores condiciones posibles para su actividad ya que ellos, al igual que los obreros agrícolas, dependen de esos productores para percibir ingresos que les permitan tener un ingreso y mejorar sus condiciones de vida. Esa relación es lo que se conoce como el tejido social cafetero que, creemos nosotros, no logra comprender el gobierno nacional.

Productividad e ingresos de los cafeteros

Pero si a esta realidad le agregamos el análisis sobre el café que producen, la productividad por hectárea, los costos de producción, las condiciones para producir, la escasez del crédito, baja fertilización, poco control de plagas, bajos precios de venta del grano y mínimas o nulas tasas de ganancia, puede concluirse que este es un negocio de escasa sobrevivencia cuando la diferencia entre los costos de producción y el precio de venta es favorable al productor. Pero esta situación, en general, se caracteriza por cortos periodos de precios buenos y largos periodos de precios regulares o malos. El siguiente cuadro nos ilustra sobre algunos de los asuntos señalados.

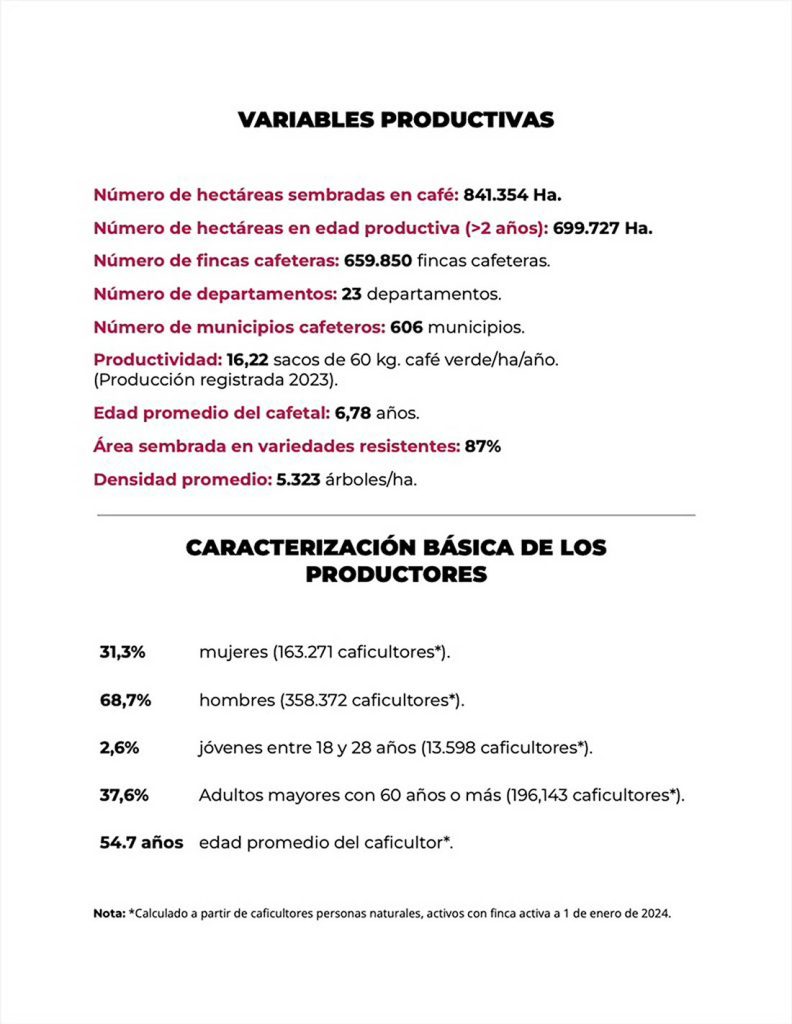

La productividad promedio por hectárea, en estos datos que son también del SICA, es de 16,22 sacos de café verde/hectárea/año. La edad promedia del cafetal es de 6,7 años. Debería renovarse cada cinco años una quinta parte del cafetal, pero con una densidad promedio de 5.323 árboles por hectárea, ¿cómo podrían los caficultores de menos de una hectárea, renovar? Simplemente, no les es posible. Pueden hacerlo, si tienen capital o crédito suficiente, aquellos que tengan al menos tres o más hectáreas. No debe olvidarse que la edad productiva de los cafetales empieza a los 24 meses.

Hay avance en las áreas sembradas con variedades resistentes a la roya, el 87 por ciento pero, otras plagas azotan con fuerza los cultivos, en especial, la broca. A eso, agréguese que los problemas de clima y la caída abrupta del precio en el segundo semestre del año 2023 condujo a que miles de caficultores vendieran por debajo de sus costos de producción o tan solo lo hicieran en el llamado “punto de equilibrio”. Es decir que escasamente recuperaron los costos de producción.

Las “utilidades” del negocio cafetero

Durante todo el año 2022 y hasta los meses de abril-mayo de 2023, el precio interno estuvo entre $1 millón 900 mil pesos y $ 2 millones 390 mil pesos la carga. A partir del mes de junio y hasta marzo de 2024, el precio rondó entre $1 millón 270 mil y 1 millón 480 mil. Según estimado de costos de producción del FEPCafé, producir una carga costaba $1 millón 280 mil pesos, lo que quiere decir que en estos meses la utilidad para el productor –si pudo vender a esos precios pues por problemas de calidad pudo haber vendido por menos precio– se ganó o pudo haberse ganado un promedio de $180 mil pesos por carga, $18 mil pesos por arroba y si su producción promedio fue de 16 cargas, 160 arrobas, quiere decir que se ganó en el año, $2 millones 880 mil pesos por hectárea, un promedio de $240 mil pesos mes. Pero, los estimados de costos de producción, de expertos en el tema, hablan de $1 millón 600 mil pesos. Si vendió a más de dos millones pudo haberse ganado 80 mil en arroba, $800 mil pesos en carga y si produjo 16 cargas pudo ganarse 12 millones 800 mil pesos que dividido para todo el año le daría un ingreso promedio de 1millón 60 mil pesos.

Con niveles de ingreso como los señalados es evidente que una política cafetera que proteja a los productores debe definir políticas de Estado con créditos que sean de fomento, se paguen respetando los ciclos de cosecha, con seguros y garantías de cosecha, acompañados de programas que defiendan la fertilización y con precios que recojan los costos de producción, una tasa de ganancia para el productor y apoyo para los procesos de renovación y siembra de nuevas áreas del cultivo. El café, como todos los productos del agro, tienen que ser subsidiados. Agricultura en libre mercado y con tratados de libre comercio y, sin subsidios, no es posible.

Esa es la realidad de los campesinos, indígenas y empresarios agrícolas nacionales que están en el negocio del café. Claro, hay productores de 30 cargas por hectárea y los hay, también, de solo 10 cargas. Con esos ingresos, la gran mayoría de los productores no tienen como sostenerse ellos y sus familias, ni como sostener el cafetal, renovarlo y pagar los impuestos y demás gravámenes que tienen y que serán peores por la aplicación del catastro multipropósito.

¿Cómo modificar el precio interno del café?

En general, puede afirmarse que con precios que se definen por variables que no tienen en cuenta los costos de producción nacionales, sino que están sometidos a precios internacionales del grano que se definen por tres variables, a las que los caficultores están sometidos, a saber: el precio en la bolsa de valores de Nueva York, la prima de calidad del café colombiano y la tasa representativa del mercado, TRM. Tres variables, producto de la aplicación del neoliberalismo, la internacionalización de la economía, el libre comercio y los tratados de libre comercio, que definen, en última instancia, el precio interno del café.

Modificar esta política, para sostener relaciones en el comercio internacional del café, en condiciones de beneficio reciproco, es decir de precios justos para nuestros productores, es el aspecto principal por el que deben luchar los productores del grano. Ese enfrentamiento debe estar liderado por la Federación Nacional de Cafeteros, FNC, y de manera especial por el gobierno nacional y, es precisamente ahí, donde no ha sido posible ninguna acción del gobierno del presidente Petro.

Desarrollar esa política de diplomacia cafetera implica que los principales países productores de café, o al menos los de la variedad arábiga, se pongan de acuerdo y actúen frente a las multinacionales para exigir relaciones comerciales en las que se paguen precios piso a las naciones productoras que podrían ser, traídos a precios presentes, los que se acordaron en el último acuerdo del Pacto Internacional del Café. Esos precios serían hoy en una franja de un precio piso de US$4 dólares la libra. Eso permitiría proporcionar ingresos a los caficultores del mundo que los saquen de la pobreza y a miles de niños del trabajo infantil.

Alcanzar esas condiciones implicará una poderosa lucha de los productores de café del mundo, así se tengan grandes diferencias entre las naciones productoras. Hay algunos países, Brasil, por ejemplo, que tienen una caficultura más desarrollada y con relaciones de tenencia diferentes, mucho más cercanas a explotaciones avanzadas de corte capitalista, con uso intensivo de maquinaria, abonos, crédito, sistemas de comercialización y otras condiciones que hacen mucho más rentable su producción, sobre todo en lo referido a cafés robustas.

Sin embargo, en los dos encuentros mundiales de productores en los que ha hecho presencia Dignidad Cafetera Nacional, hay claridad en que las multinacionales son los grandes ganadores de la compra, torrefacción, distribución y comercialización del café, tanto en las grandes superficies como en las cadenas de cafeterías que ellas mismas controlan.

Centrar nuestra acción ahí es lo conducente. Pretender que se puede resolver el ingreso y mejora de las condiciones de vida y trabajo de la inmensa mayoría de los caficultores colombianos con políticas de agregar valor no es posible porque el mercado no lo permite. Se podrá hacer en pequeña escala y deben respaldarse los esfuerzos de cafeteros que elaboran cafés especiales. Pero debe entenderse que exportar nuestro café, 11.3 millones de sacos de 60 kilos como café tostado y molido o como solubles, no es posible. Y menos lo será, si se siembran 1,2 millones de hectáreas, 350 más, como propone el gobierno nacional.

El café es un commodity y la agregación de valor es parte del negocio de las multinacionales y los países desarrollados. Esa es, con todo y “libre comercio”, una barrera infranqueable. El 85 por ciento del café que se vende en el mundo proviene de mezclas de variedades arábigas y robustas y para elaborar esas mezclas y procesarlas –lo cual se está haciendo en Colombia hace varios años– se requiere la importación de cafés robustas dado que Colombia solo produce arábigos. Se están importando dos millones de sacos de pasillas de pésima calidad de Brasil, Ecuador y Perú, y se están trayendo también cafés de Centroamérica e incluso de Vietnam. Esas importaciones van dirigidas a mezclar las variedades colombianas, pasillas arábigas, con las de esas naciones para abastecer nuestro mercado interno y para exportar a Centro y Sur América.

Nuestro objetivo debe ser seguir conformando una organización de productores nacionales con un programa de lucha claro en las reivindicaciones propias de los caficultores, tanto en lo concerniente con la producción, beneficio y comercialización de nuestro café, como en la construcción de relaciones en pie de igualdad y con beneficio recíproco en nuestro intercambio comercial con multinacionales y naciones desarrolladas.

Presencia del café en Colombia

La caficultura nace en Colombia hace casi 300 años. En 1730 empezaron a cultivarlo sacerdotes jesuitas en lo que hoy es el departamento de Norte de Santander. En 1835 comienza a exportarse encarnando un producto que permitía el ingreso de divisas para los intercambios comerciales de la nación con el extranjero. Para el año 1870 se exportaron 600 mil sacos del grano. Su producción se hacía fundamentalmente en las grandes haciendas cafeteras. Pero desde 1780 se dio en los territorios que hoy hacen parte de Antioquia, el Viejo Caldas, Norte del Valle y Tolima, lo que se conoce como la colonización antioqueña. Para finales del siglo XIX, el café era ya el principal producto de exportación y el mayor generador de divisas.

En las décadas 30 y 40 del siglo XX se acaban las grandes haciendas cafeteras y aparecen como producto de la misma numerosos propietarios en la zona central de Cundinamarca, norte del Tolima, Santander y algunas zonas de Boyacá. Esos procesos de colonización, más la desaparición de las grandes haciendas y la siembra del grano en el Valle, Cauca y Nariño llevaron a que, para 1970, tuviéramos cerca de 300 mil productores que sembraban más de un millón de hectáreas.

La expansión continúo y llegó a nuevas zonas con su siembra en el sur del Tolima, Huila y nuevas áreas del Cauca y Nariño que se sumaron al cultivo. También se sembró en el pie de monte de los Llanos Orientales. Para 1993-1997 se aumentó el número de fincas a más de 650 mil, pero se redujo el número de hectáreas cultivadas a 869 mil. Traída la estadística a 2024, se afirma que tenemos 550 familias productoras en 850 mil hectáreas.

* Director Ejecutivo Nacional Dignidad Agropecuaria Colombiana

Suscríbase

https://libreria.desdeabajo.info/index.php?route=product/product&product_id=179&search=susc

Leave a Reply