El economista norteamericano Paul Krugman, Premio Nobel en 2008, literalmente alborotó el avispero académico del llamado mundo desarrollado con su columna del New York Times del pasado 12 de diciembre, en la que mostraba su desconcierto porque en los EE.UU., que se contrajo de manera sorpresiva 0,1 por ciento en el último trimestre de 2012, y que sigue, por tanto, en una profunda depresión, se presentaban en simultánea records en las ganancias corporativas.

La explicación de la paradoja, sostiene Krugman, debe buscarse en la tecnología, expulsora de trabajo, y en el creciente poder de los monopolios. Pero, quizá la frase que desató el escándalo, es que el autor se dice así mismo: “Un momento, ¿en verdad estamos otra vez hablando de capital contra trabajo? ¿No es esa una discusión obsoleta, casi marxista, pasada de moda en esta era de la información?”

Pues bien, lo que llama la atención no es la explicación en sí, que es un lugar común en el debate interno de las corrientes de pensamiento no convencionales, sino que un representante conspicuo de la ortodoxia se tenga que allanar a uno de los principios básicos de esas corrientes, y que la reacción de la academia oficial haya sido visceral e impotente. La realidad es bastante simple: el desarrollo tecnológico aplicado a la producción, se traduce, necesariamente, en un aumento relativo de la maquinaria y el equipo respecto de las unidades de trabajo y, consecuentemente, en una masa creciente de productos elaborados por cada trabajador. A eso es lo que la “discusión obsoleta” llama el aumento de la composición orgánica y técnica del capital, y que hoy se muestra no sólo como realidad indiscutible, sino como un hecho cuyas consecuencias parecen entrar en el terreno de lo problemático.

La indiscutible realidad

Fue Colín Clark quien primero expuso en sus “Condiciones del progreso económico”, que el mundo había visto el paso de las sociedades agrícolas (sector primario, según la terminología de Clark) a las industriales (sector secundario), y que luego vería la transición de éstas a una economía de servicios (sector terciario), en una traza que marcaba, según este autor, el camino del desarrollo. Que el valor del producto y el número de trabajadores del sector servicios superara a mediados de los sesenta del siglo XX, en los países de capitalismo avanzado, las cifras de la industria y las labores primarias, fue el hecho que dio nacimiento a las teorías “post” (sociedad postindustrial, postestructural, postmoderna, postcolonial etcétera), haciendo creer que se trataba de la línea inexorable del progreso.

Lo que no se pudo prever, sin embargo, es que la naturaleza misma de los llamados servicios, esto es, ser actividades-mercancías, muchas de carácter personal, daría lugar a la entronización masiva de la precarización en las relaciones laborales. La línea de “progreso” se rompía así, por lo menos para la clase trabajadora.

Lo anterior no quita la parte de verdad que encierra el hecho de que hoy, en la producción de bienes materiales, se ocupan cada vez menos personas. En el mundo del centro capitalista, en la agricultura se ocupa tan sólo el 4 por ciento de la fuerza laboral, mientras que hace cincuenta años esa ocupación representaba 25 por ciento del total. En la industria, el descenso ha sido desde el 35 al 10 por ciento en el mismo período, mostrándose una tendencia análoga para la economía como un todo.

Según el Instituto McKinsey, el valor agregado de la industria manufacturera representa actualmente en el mundo el 16 por ciento del total y en el sector trabaja el 14 por ciento de la población activa (en los países occidentales industrializados, entre 1996 y 2006, la industria restó -24 por ciento al crecimiento de la ocupación). Sin embargo, son los productos manufacturados los más internacionalizados, pues el 70 por ciento de las exportaciones mundiales corresponden a esa rama de la economía. De igual manera, la industria concentra el 77 por ciento de la inversión privada en investigación y desarrollo, permitiendo pensar que las previsiones sobre el pronto inicio de una reducción del número absoluto de sus trabajadores no es un pronóstico exagerado.

La quejas de Krugman se cimentan en una realidad desapacible, que para los EE.UU se traduce en la desaparición de 3,5 millones de empleos en el sector manufacturero en tan sólo diez años, llevándose el total a poco menos de 12 millones. Y a que mientras cerca de 5,4 millones de personas eran marginadas del sector formal de la economía, las quinientas corporaciones que conforman el Standard & Poor’s aumentaban sus saldos de caja 14 por ciento, acercándolos a 1,5 billones de dólares (millones de millones). La paradoja de que al capital no le puede ir tan bien (tasas mediocres de crecimiento, alto desempleo y por tanto malestar social, por ejemplo) pero a los capitalistas sí, ha dado en llamarse la “nueva normalidad”, como si de una cosa natural se tratara. Que la gente entienda que en realidad es una “nueva anormalidad”, se convierte en una tarea urgente, por lo que debe dársele la bienvenida al debate, independiente de donde se origine éste.

Desindustrialización temprana y tardía

Los países de la periferia han tenido una suerte distinta. Algunos países asiáticos, por las necesidades derivadas de la guerra de Corea y en general de los intereses imperiales de Occidente en esa parte del mundo, tuvieron un ciclo robusto de industrialización en la segunda mitad del siglo XX, que vio su coronación con el proceso de traslado de una parte importante de la producción industrial mundial hacía la China continental.

Otros países, como fue el caso de la mayoría de los latinoamericanos, vieron abortado su proyecto industrializador, que quiso apuntalarse en el principio de la sustitución de importaciones, cuando la crisis de los setenta impulsó un salto fuerte en la productividad, que obligó a las multinacionales a centralizar su producción para aprovechar las economías de escala y, por tanto, a desmontar las filiales o acosar las fábricas que habían tomado vuelo propio.

Posteriormente, los procesos de apertura impulsados por el llamado Consenso de Washington, cerraron el círculo haciendo que la desindustrialización se acelerara mucho antes de que la manufactura alcanzara cierta importancia. Algunos estudiosos estiman que la participación de la industria en el PIB y los empleos de carácter industrial deben alcanzar su punto de inflexión cuando el ingreso per cápita se encuentra entre 8.000 y 9.000 dólares, por lo que reducciones que no se correspondan con estos niveles de ingreso, no pueden considerarse efecto de la madurez económica, y deben calificarse como “desindustrialización temprana”. Casi que sobra decir que es el caso de la mayoría de nuestros países.

Sin embargo, mucha tinta han dedicado un gran número de académicos oficiosos a tratar de demostrar que no hay relación entre la reprimarización de nuestras economías y la desindustrialización que éstas exhiben, como si el papel de suministradores de materias primas, definido por las “ventajas comparativas”, no fuera una consecuencia de la nueva división del trabajo impuesta por los poderes centrales, a partir de la década de los ochenta del siglo pasado.

Los resultados muestran como América Latina se hizo más vulnerable. En los años ochenta, los primeros “tigres” asiáticos (Corea, Malasia, Tailandia y Singapur) crecieron en promedio cerca del 7 por ciento y los nuevos receptores de deslocalización industrial (China, India y Vietnam) 9 por ciento, mientras que América Latina lo hacía entre 4 y 4,5 por ciento. Sin embargo, el valor de los activos financieros de nuestros países crecieron en ese lapso 30 por ciento (siete veces el valor del producto), en una muestra del carácter rentista y especulativo de los grupos dominantes de la región.

Colombia, un desastre

La industria colombiana mostró signos depresivos desde el tercer trimestre de 2012 cuando se contrajo 0,1 por ciento. El balance completo del año pasado, según los resultados de la Encuesta de Opinión Industrial Conjunta de la ANDI, reafirma que la manufactura colombiana entró en una fase de regresión acelerada, y que el crecimiento del producto de 0,7 porciento es apenas el inicio de un reajuste a la baja del que difícilmente se va a escapar. El comportamiento del empleo en el sector manufacturero es quizá el síntoma más importante de esa situación, ya que de acuerdo con los resultados de la Gran Encuesta Integrada de Hogares del Dane, el empleo en el sector, a partir de julio de 2012, empieza a registrar tasas negativas, observándose una caída de -3.6 por ciento en el cuarto trimestre de ese año, si se compara con el mismo período de 2011.

Los peores resultados se muestran en las autopartes para vehículos automotores (-16,9 por ciento), los vehículos automotores (-8,5 por ciento) y los tejidos e hilados (-7,7 por ciento). Y como no podía ser de otra manera, las explicaciones coyunturales no se han hecho esperar: la crisis internacional, la revaluación de la moneda, los parafiscales, etcétera, son las razones esgrimidas, cuando en realidad de lo que se trata es de un nuevo capítulo de una historia que viene de tiempo atrás.

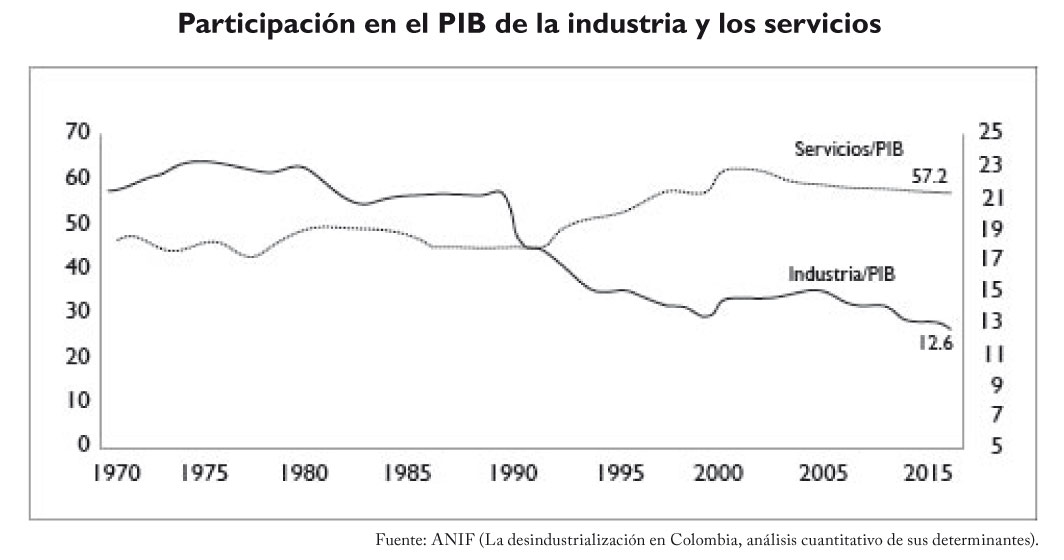

El PIB industrial en Colombia representaba a mediados de los setenta poco más del 23 por ciento, mientras que a finales del 2012 alcanzó el 12,4. Según el estudio de la ANIF, La desindustrialización en Colombia, análisis cuantitativo de sus determinantes, la participación de la industria en el empleo también cayó desde 25 por ciento al 13 en ese período. Igualmente, el estudio muestra como el punto en el que los servicios superan a la industria en cuanto a la participación en el PIB (ver gráfico), coincide con la etapa en la que la apertura económica se impone como política estructural. Desde los años noventa, la caída de la industria asume una pendiente mayor, denotándose una relación directa entre apertura y desindustrialización.

Los intentos por negar el fenómeno se reducen a señalar que la caída en el producto y el empleo manufacturero deben ser menores, si se tienen en cuenta las correcciones que algunos analistas proponen sobre las metodologías de medición de las variables. Pero, esos intentos no son más que manifestaciones adicionales de las visiones negacionistas que siguen viendo los fenómenos económicos de forma independiente y coyuntural.

La revaluación de la tasa de cambio que es innegable (en el 2002 la tasa representativa del mercado rozó los tres mil pesos por dólar, mientras que hoy no llega a 1.800), no se ve como una consecuencia de que el Estado colombiano sea uno de los más obsecuentes del continente, y que en esa medida haya dado todas las ventajas al capital especulativo internacional, que hoy nos inunda con inversiones de corto plazo que aprovecha los diferenciales de las tasas de interés y se desplaza rápidamente. ¿Es acaso una coincidencia que en América Latina el peso colombiano figure en el 2013 como la moneda más apreciada, seguida por los pesos de México y Chile? ¿No son estos los tres países del continente más sometidos y dependientes del capital internacional? Los análisis y las políticas cambiarias desconocen olímpicamente que los países dominantes se encuentran librando una “guerra de divisas” y que medidas como la compra de dólares por parte del gobierno no son más que paños de agua tibia en un cuerpo gangrenado.Participación en el PIB de la industria y los servicios.

El ministro de Hacienda ha dicho que la economía colombiana debe estar más cerca de México que de Chile y Perú, países concentrados en la producción minera, es decir, dado que por el volumen de nuestras reservas minerales no somos un país con “vocación” minera, debemos dedicarnos a la maquila, lo que, además de ser un destino no muy halagüeño, depende de ciertas condiciones que como en el caso de México están asociadas a su cercanía geográfica con el imperio (como también es el caso de algunos países centroamericanos). Pero, lo más importante de ese tipo de declaraciones es que prueban que nuestra “política” económica no es otra cosa que el producto de la improvisación dictada por los impulsos y vaivenes de la coyuntura.

Exigencias teóricas y políticas en el postfordismo

La desestructuración económica mundial no es más que la llegada plena de los efectos del fin del modelo fordista, que algunos han denominado modelo nacional-industrial. La pérdida de la seguridad social, el empleo flexible y precario, son consecuencia de la desvalorización acelerada de la fuerza de trabajo. El fin de la fábrica tradicional, con su ejército masivo de obreros –que no significa el fin del trabajo, como tampoco el tránsito generalizado del trabajo muscular al cerebral–, y el auge de los rebuscadores urbanos que deambulan por las ciudades, son dos caras de la misma moneda.

Por eso, los gritos de autores ortodoxos como Krugman, que culpa de la situación actual a los robots y a los “barones ladrones”, no deben desestimarse. Y si bien su desafío de que “el debate apenas empieza, pero es momento de hacerlo, antes de que los robots y los barones ladrones conviertan nuestra sociedad en algo irreconocible”, no ha tocado nuestro parroquial ambiente académico y político, debemos saludarlo, pues obliga a nuestros antagonistas a hablar nuestro lenguaje argumental. La reducción brusca de la jornada de trabajo y la asignación de una renta básica, por ejemplo, son propuestas que ya comienzan a permear algunos oídos de la ortodoxia, lo que no debe considerarse poca cosa.

Los interrogantes que se plantean a lo alternativo no son pocos. ¿Tenemos propuestas para la industria, análogas a las del sector rural, como es el caso de la soberanía alimentaria? ¿Siendo la industria el sector más internacionalizado, es posible y deseable regresar a la búsqueda de la autonomía industrial? En caso contrario, ¿cómo vincularnos a los intercambios internacionales para obtener ese tipo de productos, sin perder soberanía? Propuestas serias y contundentes en este complejo mundo posfordista, nos obligan no sólo a ser imaginativos sino radicales, tal y como ya lo empiezan a experimentar incluso los más agudos, y por eso los más críticos, defensores del sistema.

Gráfico

Participación en el PIB de la industria y los servicios

Fuente: ANIF (La desindustrialización en Colombia, análisis cuantitativo de sus determinantes).

Leave a Reply